VndUsd

"Hành Trình Phi Dollar Hóa: Bài Toán Vàng, Ngoại Tệ và Niềm Tin Kinh Tế Việt Nam"

Một buổi sáng trong trẻo tại phòng họp Quốc hội, ánh đèn tràn ngập không gian khi các đại biểu ngồi ngay ngắn chuẩn bị cho phiên chất vấn. Không khí nghiêm túc, nhưng câu chuyện về vàng và ngoại tệ – những vấn đề gắn liền với dòng chảy tài chính của đất nước – làm tất cả háo hức hơn.

"Thưa Thống đốc," một đại biểu lên tiếng, "liệu việc không đánh thuế vàng có phải là cách hợp lý để thúc đẩy xuất khẩu vàng trang sức nội địa? Và về lãi suất ngoại hối 0%, liệu ngân hàng có đang bỏ lỡ cơ hội huy động nguồn ngoại tệ trong dân?"

Chất vấn này mở ra một bức tranh rộng lớn về lịch sử chính sách quản lý ngoại hối và vàng của Việt Nam. Những chính sách này không chỉ nhằm ngăn chặn tình trạng dollar hóa mà còn để ổn định nền kinh tế trong giai đoạn đầy biến động.

Lịch sử chính sách và nguyên nhân dollar hóa

Câu chuyện quay ngược về giai đoạn Đổi Mới, khi Việt Nam đang trên đà hội nhập quốc tế. Chính phủ, với quyết tâm thu hút ngoại tệ, đã triển khai hàng loạt biện pháp như khuyến khích kiều hối, miễn thuế thu nhập ngoại tệ, và cho phép cá nhân gửi tiền ngoại tệ vào ngân hàng.

Tuy nhiên, các yếu tố khách quan như lạm phát cao, đồng nội tệ mất giá trong khủng hoảng Châu Á và sự chênh lệch lãi suất đã khiến người dân ưa chuộng sử dụng ngoại tệ hơn đồng nội tệ.

Đây là thời kỳ mà sự dollar hóa không chỉ là vấn đề kinh tế, mà còn là bài toán về niềm tin đối với đồng nội tệ.

Cuộc chiến chống dollar hóa

Những năm sau đó, Chính phủ bắt đầu một chiến dịch phi dollar hóa mạnh mẽ.

NHNN đã áp dụng ba hướng chính: kiểm soát ngoại hối, điều chỉnh lãi suất, và hạn chế vay bằng ngoại tệ.

Các ngân hàng bị giới hạn tỷ lệ trạng thái ngoại hối, giúp giảm áp lực lên tỷ giá đồng nội tệ.

Lãi suất tiền gửi ngoại tệ bị áp trần để khuyến khích người dân chuyển sang sử dụng đồng nội tệ.

Đối với các khoản vay, NHNN siết chặt điều kiện vay ngoại tệ, chỉ cho phép vay ngắn hạn và có mục đích cụ thể.

Chính sách vàng hóa và những tranh cãi

Nghị định 24 ra đời để kiểm soát tình trạng vàng hóa, khi người dân coi vàng như một tài sản thay thế đồng nội tệ.

Thế nhưng, việc không đánh thuế vàng lại là một quyết định gây tranh cãi. Nhà nước phải đánh đổi giữa lượng tiền bị đóng băng trong vàng và lợi ích kinh tế từ xuất khẩu vàng trang sức.

Đánh giá chính sách: Thành công hay thất bại?

Thống đốc NHNN, trong buổi chất vấn, đã tự hào khẳng định rằng các chính sách lãi suất và kiểm soát đã giúp tăng dự trữ ngoại hối của quốc gia. Tuy nhiên, các chuyên gia kinh tế lại chỉ ra rằng thành công này phần lớn đến từ thặng dư cán cân thương mại và dòng vốn FDI tăng mạnh sau năm 2015.

Các chính sách lãi suất, mặc dù mang lại một số lợi ích, lại vô tình đẩy lượng ngoại tệ vào thị trường chợ đen thay vì hệ thống ngân hàng.

Với doanh nghiệp, tác động tiêu cực rõ rệt: chi phí tài chính tăng cao và rủi ro tỷ giá đè nặng, nhất là với các doanh nghiệp có nguồn thu ngoại tệ.

Đề xuất thay đổi cho tương lai

Để xây dựng một chính sách tối ưu hơn, các chuyên gia đã đề xuất:

1. Bỏ mức trần 0% đối với tiền gửi ngoại tệ.

2. Cho phép vay ngoại tệ trung và dài hạn với mục đích đầu tư cụ thể.

3. Cấm hoàn toàn giao dịch mua bán bằng ngoại tệ.

Kết luận: Niềm tin vào đồng nội tệ

Câu chuyện phi dollar hóa của Việt Nam là một hành trình đáng ghi nhận, nhưng cũng còn nhiều góc khuất cần nhìn lại.

Trong bối cảnh kinh tế toàn cầu hóa, việc tự do hóa giao dịch ngoại tệ sẽ trở thành một yếu tố sống còn để khai thông dòng vốn quốc tế và thúc đẩy nền kinh tế phát triển.

Với những bước đi táo bạo hơn, Việt Nam có thể viết tiếp một chương mới về sự ổn định kinh tế và niềm tin vào đồng nội tệ.

Còn bạn, bạn nghĩ gì về hành trình này? Hãy chia sẻ quan điểm để cùng nhau bàn luận!

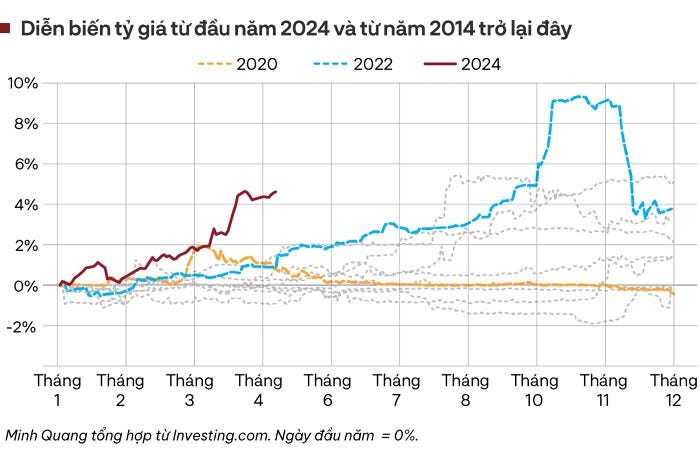

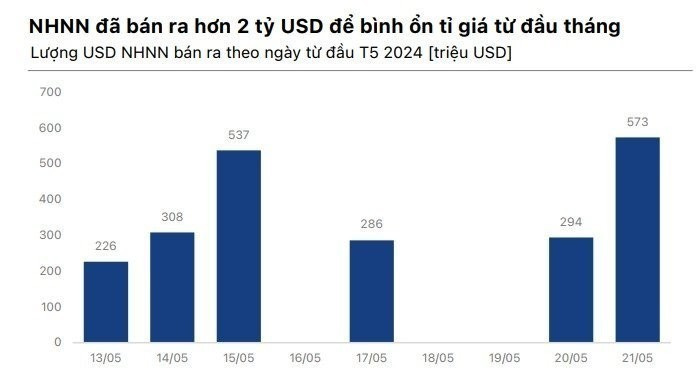

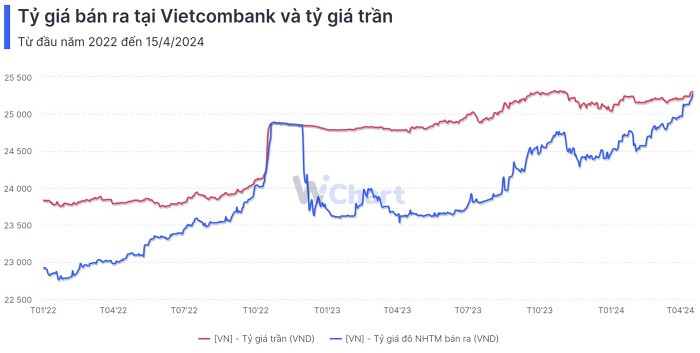

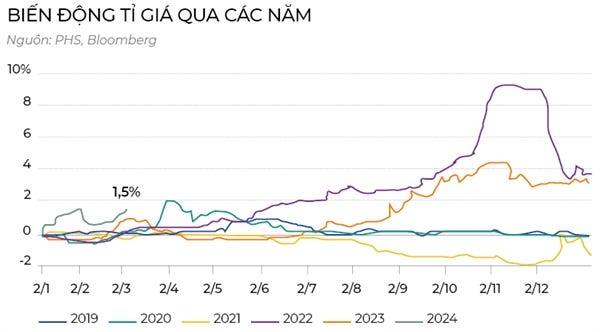

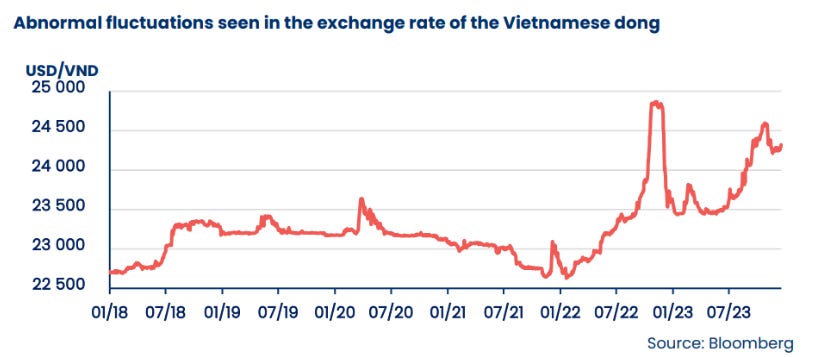

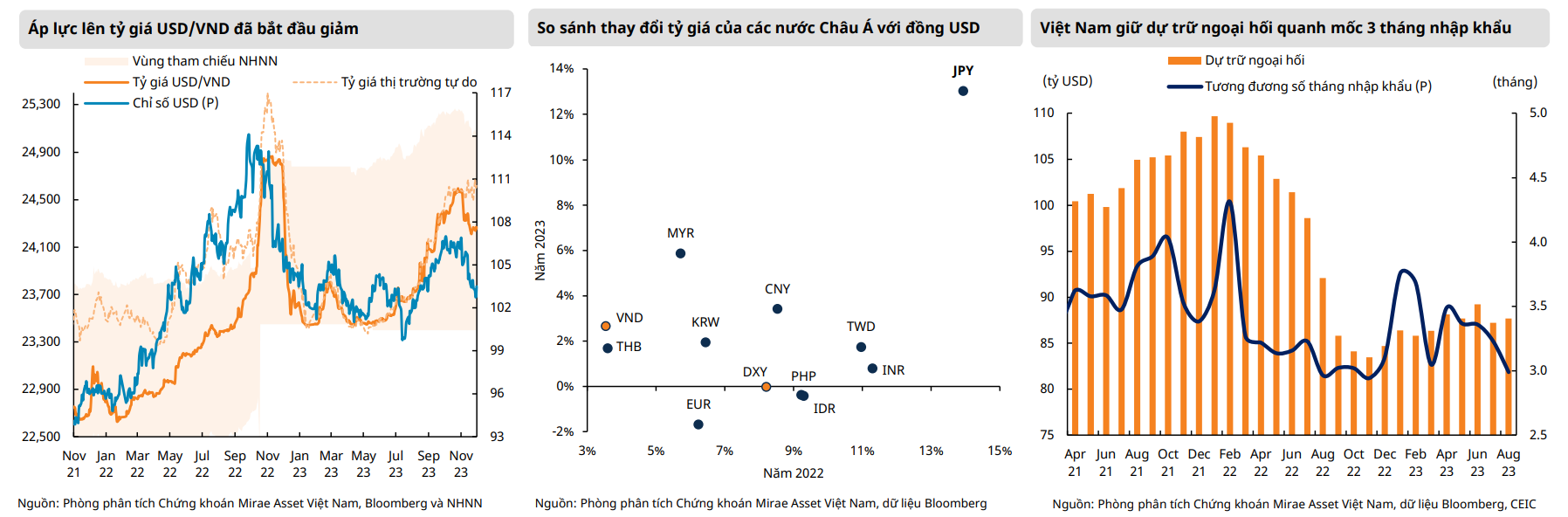

Trong phiên giao dịch 30/12, tỷ giá USD/VND trên thị trường liên ngân hàng tăng thêm 30 đồng so với cuối tuần trước và đóng cửa ở mức 25.485 đồng, vượt ngưỡng bán USD can thiệp tỷ giá của NHNN (25.450 đồng/USD) và là mức cao nhất đỉnh lịch sử. Từ đầu năm đến nay, tỷ giá USD/VND trên thị trường liên ngân hàng đã tăng hơn 5%.

Trước tình hình này, NHNN đã buộc phải can thiệp bằng cách bán mạnh USD nhằm kiểm soát tình hình và ổn định thị trường ngoại tệ.

Theo thông tin từ thị trường liên ngân hàng, trong phiên 30/12, NHNN bán ra khoảng gần 400 triệu USD, góp phần kìm hãm đà tăng của tỷ giá.

Trước đó, theo báo cáo từ Công ty Cổ phần Chứng khoán Rồng Việt (VDSC), tính từ đầu năm đến ngày 20/12, NHNN đã bán 9,4 tỷ USD, tương đương 11,4% dự trữ ngoại hối hiện có. Như vậy tính đến ngày 30/12, NHNN đã bán tổng cộng khoảng 9,8 tỷ USD để ổn định tỷ giá.

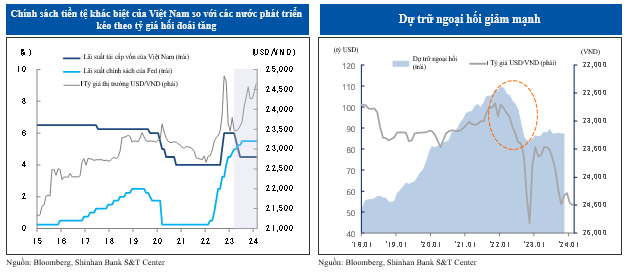

Chênh lệch lãi suất giữa USD và VND cũng góp phần đẩy tỷ giá USD/VND tăng mạnh. Lãi suất VND kỳ hạn qua đêm trên thị trường liên ngân hàng giảm xuống còn 2,4% vào cuối phiên ngày 30/12, giảm mạnh 1,7 điểm phần trăm so với cuối tuần trước.

Trong khi đó, lãi suất qua đêm USD duy trì ổn định ở mức 4,44%, tạo ra khoảng cách chênh lệch lớn. Chênh lệch lãi suất này tăng lên mức 2,04 điểm phần trăm.

Tăng áp lực tỷ giá, tác động tiêu cực tới khả năng sinh lời

Trong những ngày đầu tháng 11/2024, thị trường ghi nhận mặt bằng lãi suất VND liên ngân hàng tăng so với mức giao dịch bình quân khá thấp trong tháng 10, đồng thời tỷ giá USD/VND trong vài tuần vừa qua cũng tăng trở lại gần đạt mức cao nhất vào thời điểm giữa năm 2024.

ACBS nhận định, VNĐ có khả năng đối mặt với áp lực giảm giá mạnh nếu Trump thắng cử và thực hiện những chính sách của mình (giảm thuế thu nhập doanh nghiệp, áp thuế suất nhập khẩu,…), vì những điều này củng cố giá trị đồng USD. Trong ngắn hạn, một đồng USD mạnh hơn sẽ làm tăng rủi ro giảm giá cho VNĐ.

Thêm vào đó, cắt giảm thuế ở Mỹ có thể hỗ trợ nền kinh tế, nhưng chi phí nhập khẩu cao có thể gây lạm phát, làm chậm việc giảm lãi suất của Fed. Lãi suất USD duy trì ở mức cao lâu dài sẽ gia tăng áp lực lên tỷ giá VND, vốn đang không có nhiều dư địa đối với chính sách tiền tệ.

Các chuyên viên phân tích, lãi suất VND nếu tăng lên sẽ tác động tới khả năng phục hồi của các doanh nghiệp nội địa. Bên cạnh đó, lợi nhuận của ngành ngân hàng cũng có thể bị tác động tiêu cực. Cuối cùng, các doanh nghiệp có chi phí nợ vay cao, đặc biệt nợ vay USD cũng chịu tác động tiêu cực.

"Điều này khiến dư địa chính sách tiền tệ Việt Nam không còn, tác động tiêu cực tới nền kinh tế nói chung và khả năng sinh lời của ngành ngân hàng", ACBS nhấn mạnh.

Đồng quan điểm, chuyên gia của Công ty chứng khoán Shinhan (SSV), nếu ông Trump thắng cử, tỷ giá có thể gặp áp lực tăng đến cuối năm do thị trường có xu hướng lựa chọn đầu tư vào tài sản ít rủi ro và chờ đợi tác động từ chính sách của chính quyền mới, thay vì phản ứng tức thời với các đợt cắt giảm lãi suất của Fed.

SSV dự báo USD và trái phiếu Chính phủ Mỹ sẽ là nơi trú ẩn an toàn, đẩy giá trị USD tiếp tục tăng so với các đồng tiền khác cho đến cuối năm.

Còn ông Ngô Đăng Khoa, Giám đốc Khối Ngoại hối, thị trường vốn và Dịch vụ chứng khoán, HSBC Việt Nam cho rằng từ giờ đến cuối năm, thị trường ngoại tệ sẽ có biến động, nhất là trước khi cuộc bầu cử Tổng thống Mỹ có kết quả và tùy theo chính quyền nào thắng cử.

Nếu ông Donal Trump tái đắc cử Tổng thống Mỹ, thì khả năng chỉ số Dollar Index sẽ tăng tiếp, do Fed sẽ chậm lại lộ trình cắt giảm lãi suất USD. Nếu bà Kamala Harris thắng cử, lộ trình cắt lãi suất của Fed tiếp tục, sức khỏe USD sẽ giảm, tỷ giá tiền đồng cũng có tác động tích cực, giảm nhiệt dần về cuối năm nay, khi nhu cầu thanh toán gia tăng so với nửa đầu năm.

Ngân hàng Nhà nước (NHNN) thông báo phương án bán ngoại tệ can thiệp

Vào ngày 24/10, NHNN đã thông báo phương án bán ngoại tệ can thiệp với hình thức giao ngay tại mức giá 25.450 đồng. Chúng tôi cho rằng động thái mới nhất này của NHNN nhằm hạ nhiệt tỷ giá trong bối cảnh tỷ giá USD/VND tăng mạnh trong những tuần gần đây.

DXY và nhu cầu trong nước gây áp lực lên tỷ giá

Lạm phát tại Mỹ đã hạ nhiệt trong những tháng gần đây và việc Fed cắt giảm 50 điểm cơ bản lãi suất điều hành trong cuộc họp tháng 9 đã giúp tỷ giá USD/VND giảm 1,5% vào tháng 8 và 1,2% vào tháng 9.

Tuy nhiên, kể từ đầu tháng 10, tỷ giá USD/VND đã tăng 3,3% (tính từ đầu năm tỷ giá đã tăng 4,5% - VND mất giá 4,5%). Một số đồng tiền khác trong khu vực mất giá nhiều hơn so với VND bao gồm: JPY (-5,1%), KRW (-4,9%). Trong khi đó một số đồng tiền khác tăng giá bao gồm MYR (+7,0%), THB (+3,0%), SGD (+0,7%), và CNY (+0,3%).

Việc tỷ giá USD/VND tăng mạnh trong khoảng thời gian gần đây có thể đến từ các nguyên nhân sau:

1) Tính đến ngày 23/10, chỉ số DXY đã tăng 4,2% từ mức thấp nhất trong 14 tháng vào ngày 23/09, do nền kinh tế Mỹ phục hồi mạnh và khả năng cựu Tổng thống Donald Trump tái đắc cử gia tăng trong những ngày gần đây.

2) Giá vàng tăng, đặc biệt là giá vàng trong nước (tính đến ngày 23/10, giá vàng miếng tại Công ty Vàng bạc Đá quý Sài Gòn – SJC đã tăng 6,6% tính từ đầu tháng 10 đến nay).

3) Nhu cầu ngoại tệ từ Kho bạc Nhà nước(KBNN) để thanh toán 1 tỷ USD trái phiếu quốc tế kỳ hạn 10 năm sẽ đáo hạn vào tháng 11. Theo một số nguồn tin, từ ngày 05/09 đến ngày 24/10, KBNN có thể đã mua khoảng 1 tỷ USD từ các ngân hàng thương mại.

NHNN tiếp tục phát hành tín phiếu và công bố bán ngoại tệ để hạ nhiệt thị trường ngoại hối:

1) Vào ngày 18/10, NHNN thông báo phát hành tín phiếu sau gần 2 tháng tạm dừng nhằm hút thanh khoản dư thừa trong hệ thống. Trong khoảng thời gian từ ngày 18/10 đến 24/10, NHNN đã phát hành 62,5 nghìn tỷ đồng tín phiếu. Ở chiều ngược lại, NHNN cũng đã cho các TCTD vay 8,0 nghìn tỷ đồng thông qua OMO. Sau khi NHNN phát hành tín phiếu trở lại, lãi suất liên ngân hàng qua đêm đã tăng từ 2,9% vào ngày 17/10 lên 3,7% vào ngày 24/10.

2) Vào ngày 24/10, NHNN cũng thông báo sẽ bán USD (giao ngay) với tỷ giá 25.450.

Tỷ giá USD/VND có thể hạ nhiệt vào cuối năm

Nhu cầu trong nước có thể tiếp tục gây áp lực lên tỷ giá USD/VND cho đến khi KBNN hoàn tất việc mua vào, trong khi triển vọng về cuộc bầu cử tại Mỹ và giá vàng quốc tế có thể gây thêm rủi ro cho tỷ giá.

Tuy nhiên, động thái mới nhất của NHNN có thể giúp giảm áp lực lên tỷ giá USD/VND và tâm lý trên thị trường ngoại hối. Ngoài ra, chúng tôi kỳ vọng vào một số yếu tố có thể giúp tỷ giá USD/VND giảm vào cuối năm bao gồm:

1) Chúng tôi kỳ vọng Fed sẽ tiếp tục giảm lãi suất vào cuối năm nay (phù hợp với báo cáo đồng thuận hiện tại của thị trường).

2) Nguồn cung ngoại tệ dồi dào từ thặng dư thương mại, dòng vốn FDI & kiều hối, và thâm hụt thương mại dịch vụ đang ngày càng được thu hẹp.

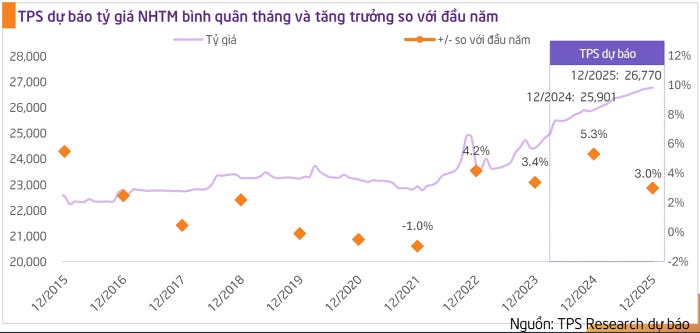

Chúng tôi hiện dự báo tỷ giá USD/VND sẽ tăng 3,0% trong cả năm 2024.

Bà con đang thắc mắc vì sao USD mạnh trở lại. Simple view: các nước sẽ cut rate nhanh hơn US, và BoJ tăng rate chậm.

Chỉ số Bloomberg Asia Dollar Index giảm 0.1% trong ngày 27/06 và xuống mức thấp nhất kể từ tháng 11/2022. Diễn biến tiêu cực xảy ra sau khi đồng Peso của Philippines và đồng Rupee của Ấn Độ đóng cửa gần mức thấp kỷ lục vào ngày hôm trước, trong khi đồng Won của Hàn Quốc đóng cửa gần mức quan trọng 1,400 đổi 1 USD.

Với yếu tố lạm phát, ông Báu cho biết báo chí và nhiều chuyên gia đã chỉ ra một số dấu hiệu lo ngại. Tuy nhiên, "lạm phát sẽ chỉ áp lực đến tháng 8, sau đó sẽ đi ngang và hạ nhiệt", ông nói. "Mục tiêu 4,5% rất an toàn cho nhà điều hành và sẽ kiểm soát được dưới mốc này. Áp lực không phải quá lớn".

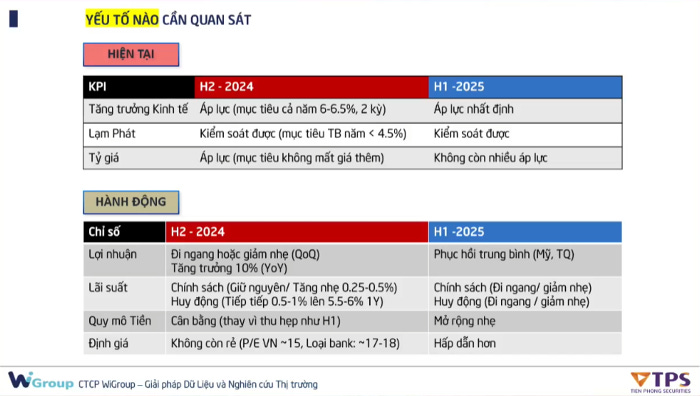

Về yếu tố tỷ giá, theo số liệu TPS, tỷ giá đã tăng khoảng 4,3%. Trong bối cảnh hiện tại, TPS dự phóng tỷ giá có thể lên tới 5,3%, nhưng về cuối quý và cuối năm, tỷ giá sẽ thuận lợi hơn, khi các ngân hàng trung ương lớn trên thế giới bắt đầu hạ lãi suất.

"Nhập khẩu đã đảm bảo đủ, xuất khẩu sẽ sớm vượt qua nhập khẩu giúp tỷ giá đỡ áp lực hơn. Chúng tôi kỳ vọng chính sách tiền tệ vẫn sẽ nới lỏng như hiện tại", bà nói. Trong báo cáo chiến lược, TPS dự phóng tỷ giá tại các ngân hàng thương mại sẽ tăng từ 3 - 4% vào cuối năm 2024.

Hành động của nhà điều hành

Dựa trên những yếu tố đã phân tích, CEO WiGroup cho rằng trong nửa cuối 2024, Ngân hàng Nhà nước (NHNN) sẽ không thể nào nới lỏng như đầu năm và phải thắt chặt ở một số khu vực. Còn từ nửa đầu 2025, chính sách sẽ được nới lỏng trở lại.

Theo ông Báu, lãi suất chính sách nhiều khả năng sẽ giữ nguyên, hoặc chỉ tăng nhẹ từ 0,25 đến 0,5 điểm %. Việc tăng lãi suất chính sách không còn quan trọng vì lãi suất liên ngân hàng đã tương đương với lãi suất tại Mỹ, ông nhận xét.

"Vì vậy, câu chuyện lãi suất nằm ở thị trường 1. Nếu có đẩy lãi suất thị trường 2 lên thêm thì tác động lên tỷ giá cũng không quá lớn. Thay vào đó phải đẩy lãi suất toàn nền kinh tế lên", chuyên gia nhấn mạnh.

Theo dự phóng của WiGroup, hiện lãi suất đã nhích lên khoảng từ 0,5 đến 0,75 điểm % và đến cuối năm, lãi suất kỳ hạn 1 năm có thể ở mức từ 5,5 đến 6%, thay vì trung bình khoảng 5% như hiện nay. Ông Báu cho rằng cần chấp nhận lãi suất đã chạm đáy và sẽ tiếp tục đi lên.

Với sự phát triển quay trở lại của sản xuất và tăng xuất khẩu trong thời gian tới, Thống đốc Ngân hàng Nhà nước Việt Nam Nguyễn Thị Hồng cho rằng, điều này sẽ hỗ trợ cho cung - cầu ngoại tệ. Đặc biệt, khi chỉ số USD có diễn biến tăng, các doanh nghiệp đã tăng cường hoạt động mua kỳ hạn (mua trước) có nghĩa nhu cầu ngoại tệ trong tương lại sẽ có xu hướng giảm.Đồng thời, Fed có thể điều chỉnh giảm lãi suất vào cuối năm. Nhiều dự báo cho thấy, tỷ giá vào cuối năm nay sẽ được hạ nhiệt.

Phân tích về yếu tố tỷ giá, ông Linh cho biết năm 2023, tỷ giá “may mắn” nhờ kinh tế tăng trưởng chậm, nhu cầu nhập khẩu xuống thấp, giúp có xuất siêu. Từ đó, Việt Nam dư ngoại tệ và giữ được tỷ giá, không phải tăng lãi suất. Nhưng sang năm 2024, khi nhu cầu nhập khẩu đi lên trong bối cảnh nền kinh tế phục hồi, tạo áp lực lên tỷ giá.

"Hiện nay, mồi lửa nhập siêu đã bắt đầu bập bùng trở lại. Cung – cầu USD trên thị trường vì vậy vẫn căng. NHNN đã bán USD từ dự trữ nhưng rõ ràng lần này Ngân hàng Nhà nước (NHNN) thận trọng hơn, tránh hao tổn dự trữ nhanh như hồi 2022", ông Linh nói.

Dẫn chứng lại giai đoạn cuối năm 2022, NHNN đã phải bán khoảng 20 tỷ USD để duy trì tỷ giá. Tuy nhiên, ông Linh cho rằng động thái này như “gió vào nhà trống” và không giải quyết được vấn đề. Đến cuối cùng, nhà điều hành vẫn phải đảo ngược chính sách tiền tệ và nâng lãi suất.

Năm 2022 bằng phát hành tín phiếu mà lãi suất VND đang thấp hơn đã tăng cao hơn USD. Nhưng năm nay rất khác. Lãi suất USD trên liên ngân hàng đang rất cao, trên 5% nên dù NHNN đã miệt mài hút thanh khoản, đẩy lãi suất OMO và tín phiếu thì hiện giờ lãi suất VND vẫn đang thấp hơn USD.

Mới đây, NHNN đã tăng lãi suất OMO từ 4,25% lên 4,5% và lãi suất tín phiếu từ 3,9% lên 4%. Mục đích tăng lãi suất cũng như hút thanh khoản không gì khác là để nâng mặt bằng lãi suất VND để cân lại với lãi suất USD, nhờ vậy mà hy vọng tăng cung USD.

Vị chuyên gia này cũng đề xuất một cách nữa để góp phần bình ổn tỷ giá là NHNN hạ tỷ giá tham chiếu, kéo giá bán của ngân hàng thương mại xuống sát mức giá mua từ dự trữ, giảm mức sinh lời từ việc mua dự trữ để bán lại trên thị trường.

===========================================

Không bất ngờ, nhưng là tín hiệu confirmation cho thị trường: Trend lãi suất đã thay đổi, lãi suất đi xuống đã không còn là xu thế nữa.

Còn về ổn định tỷ giá, vấn đề là làm hết những gì có thể làm và trong khả năng, nó trượt thì phải cho nó trượt thôi.

Điều hành tỷ giá lúc này là làm hết những gì có thể trong nguồn lực và cân bằng với đòi hỏi khác của chính phủ là vẫn phấn đấu giảm lãi suất cho vay.

Nếu lãi suất đầu vào tăng mà lãi suất cho vay giảm, thì bank tất nhiên không có dư nhiều lợi nhuận để mà book vào dự phòng nợ xấu, còn nợ xấu thì đang có trend tăng lên.

Tóm lại là: Chính phủ muốn

- ổn định tỷ giá (thì phải tăng lãi suất VND đầu huy động để giảm chênh lệch lãi suất với USD, giảm sức ép do chuyển đổi sang tài sản định giá bằng USD và carry trade).

- hỗ trợ nền kinh tế với lãi suất cho vay phải giảm 1-2%

- ngân hàng thương mại phải hoạt động an toàn, lành mạnh, nghĩa là có lời nhiều để trích dự phòng nợ xấu, mà nợ xấu thì đang tăng lên.

Nếu bạn là NHNN, bạn đang nhìn thấy bức tranh như thế nào? 😁

>>> Quote <<<

Việc sử dụng song song hai công cụ tín phiếu và OMO nhằm phục vụ mục tiêu kép là vừa đảm bảo thanh khoản cho hệ thống ngân hàng, đồng thời giảm sức ép lên tỷ giá thông qua việc thu hẹp chênh lệch lãi suất USD - VND trên thị trường liên ngân hàng.

"Việc thu hẹp chênh lệch lãi suất VND - USD, kết hợp với nếu có dòng ngoại tệ chảy vào tốt hơn sẽ giúp giảm áp lực bán ngoại tệ can thiệp của NHNN ", một chuyên gia có nhiều năm kinh nghiệm trong mảng kinh doanh ngoại tệ tại ngân hàng nhận định.

Theo các nguồn thạo tin trên thị trường liên ngân hàng, lượng ngoại tệ mà NHNN đã bán cho các ngân hàng thương mại đến nay đã chạm mốc 2,5 tỷ USD.

Trong báo cáo mới công bố mới đây, Viện Nghiên cứu kinh tế và chính sách (VEPR) và Think Future cho biết, có nhiều công cụ để kiểm soát tỷ giá mà NHNN có thể sử dụng. Nhìn lại hai năm 2022 và 2023, có ba bước để kiểm soát tỷ giá.

Bước 1 là hút thanh khoản, bằng tín phiếu và các nghiệp vụ khác để nâng lãi suất liên ngân hàng. Bước 2 là bán dự trữ ngoại hối, có thể ít, có thể nhiều để thăm dò và ổn định thị trường Bước 3 là tăng lãi suất điều hành trong trường hợp các bước 1 và 2 chưa đủ để hạ nhiệt tỷ giá.

Theo VEPR và Think Future, hiện nay, NHNN đã thực hiện bước 1 và 2. Mặc dù các cơ quan quản lý đã rất nỗ lực để kiểm soát tỷ giá nhưng trong bối cảnh xuất siêu giảm, áp lực lên cung cầu ngoại tệ sẽ còn kéo dài. Các giải pháp vừa qua là hút thanh khoản hay bán dự trữ ngoại hối sẽ khó đủ để tiếp tục ổn định tỷ giá. Trong bối cảnh đó, tăng lãi suất điều hành sẽ là công cụ hữu hiệu nhất để kiểm soát tỷ giá.

Tại báo cáo phân tích công bố gần đây, Chứng khoán Rồng Việt cũng không loại trừ khả năng việc NHNN tăng lại suất OMO là bước đi thăm dò nhằm chuẩn bị cho việc nâng lãi suất điều hành nhằm ứng phó với áp lực mất giá của đồng nội tệ.

++++++++++

Khi các nước phát triển lớn, trong đó có Mỹ, đã kết thúc đợt tăng lãi suất, thì ở Việt Nam, NHNN có khả năng duy trì chính sách tiền tệ nới lỏng để hỗ trợ tăng trưởng kinh tế.

Do lượng dự trữ ngoại hối đã giảm mạnh và áp lực tỷ giá USD/VND tăng cao, NHNN sẽ thận trọng hơn trong các chính sách cắt giảm lãi suất trong tương lai.

Mặc dù đối mặt nhiều yếu tố rủi ro như giá dầu quốc tế tăng, giá lương thực tăng do biến đổi khí hậu, nhưng khả năng NHNN thay đổi lập trường chính sách tiền tệ là không cao.

Tỷ giá USD/VND tăng, sau đó giảm dần

Tỷ giá USD/VND nửa đầu năm 2024 sẽ vẫn ở mức cao do bị ảnh hưởng bởi các điều kiện tiêu cực bên ngoài như Nhân dân tệ suy yếu do những lo ngại về kinh tế Trung Quốc và các yếu tố nội lực như nhu cầu trong nước trì trệ và tăng trưởng tín dụng thấp.

Dự kiến tỷ giá giảm dần sau khi Ngân hàng trung ương ở các nước lớn bắt đầu cắt giảm lãi suất và dòng vốn FDI tăng lên.

Tuy nhiên, tốc độ giảm của tỷ giá có thể chậm hơn so với các nền kinh tế mới nổi khác do Fed trì hoãn trong việc cắt giảm lãi suất và triển vọng tăng trưởng kinh tế Trung Quốc không cải thiện.

![May be an image of text that says 'Biếu mới 3M BM 25600 3Y 5Y 10Y All 03/01/2011 n 4000 26/04/2024 26/04 24300 JOU % 23200 凶到 72 2400 1600 1800 1200 20 0000 1200 fart 20000 1000 S00 19203 2012 2013 Boc 2074 2015 [VN]- VNINCEX 2016 2017 400 2018 2019 • WNI-Victcembani:121 2020 נסב 2021 2022 2023 2024 -ฺลิสร่เข็งใเง [VNI'](https://substackcdn.com/image/fetch/$s_!zpAh!,f_auto,q_auto:good,fl_progressive:steep/https%3A%2F%2Fsubstack-post-media.s3.amazonaws.com%2Fpublic%2Fimages%2F6881973c-77a9-40f6-8781-2ab9d14de404_2696x1342.jpeg "May be an image of text that says 'Biếu mới 3M BM 25600 3Y 5Y 10Y All 03/01/2011 n 4000 26/04/2024 26/04 24300 JOU % 23200 凶到 72 2400 1600 1800 1200 20 0000 1200 fart 20000 1000 S00 19203 2012 2013 Boc 2074 2015 [VN]- VNINCEX 2016 2017 400 2018 2019 • WNI-Victcembani:121 2020 נסב 2021 2022 2023 2024 -ฺลิสร่เข็งใเง [VNI'")

[ Khanh Nguyen Mượn nick chỉ trích bài viết của chuyên gia vĩ mô-https://baotintuc.vn/kinh-te/lai-suat-la-cong-cu-huu-hieu-de-on-dinh-ty-gia-20240430060405222.htm ]

Chuyện là cái bài báo này khiến mọi người cảm thấy SBV không nên bán USD này nọ mà nên nâng lãi suất thì ...SBV phải kiềm chế bán USD tới mức nâng trần tới tận 3 lần thì bán USD nó nên được tính là giải pháp cuối rồi. Còn nâng ls đã nâng từ lâu.

Hề hước là tới giờ phút này vẫn có chuyên ra bảo là SBV chưa tăng lãi suất điều hành. Trong khi đó mức độ lãi suất điều hành nhìn chung chỉ là cơ sở tham chiếu cho chính sách mà thôi.

Ví dụ hiện tại lãi suất tái chiết khấu vẫn là 3.5%, trong khi OMO rate đã là 4.25 còn Bil Rate là 3.8 thì cái ls tái chiết khất công bố kia còn ý nghĩa gì? Nhìn chung là chẳng có ý nghĩa gì hết. Nó chỉ là cách SBV " giao tiếp " và đưa ra FW Guide mà thôi. Tức là chỉ đơn giản là tôi vẫn giữ chính sách và định hướng vậy trong dài hạn. Nến chắc chắn lãi suất chính sách chỉ là 1 thứ " để nhìn" chứ không nên lấy làm phân tích. Với mình cái gì tiền tươi thóc thật thì phân tích không cần phải phân tích chém gió về chuyện họp định hướng để làm gì.

Trong bài của chuyên gia này cũng có 1 sai lầm khủng là chuyện bán USD không làm tỷ giá hạ nhiệt. Bán USD cũng sẽ phải phân ra thành bán Spot và bán FW. Bán FW nhìn chung chỉ là buy-time và làm căng thẳng trong tỷ giá. Chuyên ra cho rằng bán USD không hiệu quả trong khi SBV 2022 dở là bán FW rất lâu trước khi bán Spot điều này làm trầm trọng hơn tỷ giá.

Còn để xem xét hiệu quả thì chắc chắn việc tác động vào " lượng " ( mua bán usd spot) sẽ quan trọng hơn việc tác động vào " tốc độ vòng quay và giá trị tiền " (lãi suất) . Ở Việt Nam việc tác động vào lượng còn quan trọng hơn vì nó đánh thẳng xuống cung tiền ở TT1. còn nâng lãi suất chỉ là thứ nhìn cho vui thôi. 2022 thì OMO phải lên max 6.9 và lúc đó swap ON lên 10 cũng chưa có hạ nhiệt tỷ giá. Phải tới lúc SBV nhận ra không chơi được trò buy-time nữa mà release dần các giao dịch spot thì tỷ giá mới hạ nhiệt. Nói chung là lập công ty tư vấn nên đi chém gió cho dễ hiểu nhưng... sai.

++++++++

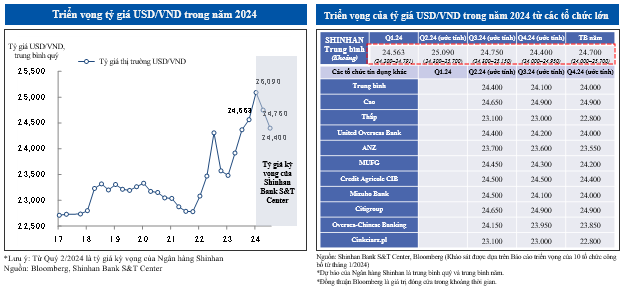

Bank of America (BofA) tỏ ra bi quan về hàng loạt đồng tiền châu Á, cho rằng đây là điểm khởi đầu của “kỷ nguyên hỗn loạn”. Đáng chú ý, họ dự báo tỷ giá USD/VND sẽ chạm mức 25,600 vào cuối quý 2 và 25,700 vào cuối năm nay. Trong báo cáo gần đây, Bank of America cho biết: "Chúng tôi không lạc quan về các đồng tiền châu Á". Nhiều đồng tiền đang chịu ảnh hưởng khi Cục Dự trữ Liên bang Mỹ (Fed) hoãn việc giảm lãi suất và đồng USD tăng giá trở lại, nhất là sau báo cáo CPI Mỹ trong tháng 3/2024.

Hiện thị trường lùi thời điểm Fed có thể giảm lãi suất sang tháng 9/2024, đồng thời dự báo chỉ có 2 đợt giảm trong năm nay.

Bank of America hiện đánh giá bi quan về đồng tiền của Việt Nam, đồng Nhân dân tệ của Trung Quốc, Won của Hàn Quốc, Đôla Đài Loan và Bath của Thái Lan.

Trong khi đó, các đồng tiền như Đôla Hồng Kông, Rupiah của Indonesia, Rupee của Ấn Độ, Ringgit của Malaysia, Peso của Philippines và Đôla Singapore được đánh giá ở mức "trung lập".

Dự báo tỷ giá USD/VND ở mức 25,700 vào cuối năm Tiền Đồng của Việt Nam đang dao động ở mức 25,450 đổi 1 USD, tức giảm gần 5% so với đầu năm. Bên cạnh sự trì hoãn của Fed, tiền Đồng của Việt Nam còn bị ảnh hưởng bởi khó khăn trong lĩnh vực bất động sản. Các cơn gió ngược này đã làm tăng nhu cầu đồng USD và vàng. “Chúng tôi điều chỉnh dự báo tỷ giá USD/VND lên 25,600 vào cuối quý 2/2024 và 25,700 vào cuối năm”, trích từ báo cáo của BofA.

Tương tự, đồng Bath Thái cũng bị ảnh hưởng bởi căng thẳng địa chính trị thông qua giá dầu và cước vận tải cao hơn. Họ dự báo đồng Bath Thái sẽ ở mức 37 đổi 1 USD vào cuối năm nay.

Nhân dân tệ BofA dự báo tỷ giá Nhân dân tệ sẽ dao động ở mức 7.35 đổi 1 USD trong quý này và sau đó suy yếu xuống 7.45 đổi 1 USD trong quý 3-4/2024. Ngân hàng này kỳ vọng sự mất giá của Nhân dân tệ sẽ kéo dài sang nửa cuối năm 2024, vì Fed trì hoãn nới lỏng tiền tệ, tình trạng giảm phát làm trầm trọng thêm khoảng cách lợi suất với Mỹ, tài khoản tài chính yếu ớt vì suy giảm FDI. Đồng Nhân dân tệ hiện đang ở mức 7.24 đổi 1 USD.

Đồng Won của Hàn Quốc Triển vọng của đồng Won “đã thay đổi đáng kể” sau khi Fed lùi thời điểm giảm lãi suất và các rủi ro địa chính trị ở Trung Đông xuất hiện, theo BofA. “Từ đầu năm đến nay, chúng tôi nhận thấy dòng vốn ấn tượng chảy vào thị trường cổ phiếu Hàn Quốc, nhưng dòng vốn này bắt đầu thoái lui khi thị trường toàn cầu phản ứng với hai rủi ro lớn từ Fed và Trung Đông”, các chuyên gia kinh tế tại BofA viết. Đồng Won đã xuống đáy 18 tháng, ở mức 1,389.5 đổi 1 USD. Thống đốc NHTW Hàn Quốc cho rằng đồng Won đã biến động “quá mức” và sẽ can thiệp nếu cần. Các chuyên gia kinh tế tại BofA cho rằng đồng nội tệ của xứ sở kim chi đang bị định giá cao hơn mức hợp lý (1,417 đổi 1 USD).

Đôla Đài Loan BofA cũng bi quan về đồng Đôla Đài Loan khi dòng vốn rút khỏi thị trường cổ phiếu đang rất mạnh và các công ty bảo hiểm nhân thọ ngừng các hợp đồng tiền tệ kỳ hạn không giao dịch (NDF). Đồng Đôla Đài Loan đang được giao dịch ở mức 32.6 đổi 1 USD.

Ngân hàng này không đề cập tới đồng Yên Nhật. Hiện đồng nội tệ của Nhật Bản đang dao động quanh mức đáy 34 năm so với USD. Yên Nhật đã mất mốc 150 đổi 1 USD kể từ khi Ngân hàng Trung ương Nhật Bản (BoJ) tăng lãi suất vào tháng 3/2024.

===============

Sáng nay (19/4), Ngân hàng Nhà nước (NHNN) tổ chức Họp báo Thông tin kết quả hoạt động ngân hàng quý I/2024. Phát biểu tại Hội nghị, ông Phạm Chí Quang, Vụ trưởng Vụ Chính sách tiền tệ cho biết NHNN đã có biện pháp mạnh mẽ hơn để ổn định thị trường ngoại tệ.

"Ngày hôm nay, trên website NHNN đã công bố phương án can thiệp ngoại tệ. Kể từ ngày hôm nay, NHNN công khai bán can thiệp ngoại tệ cho các TCTD có trạng thái ngoại tệ âm để chuyển trạng thái ngoại tệ về 0, với mức bán tỷ giá can thiệp là 25.450 đồng", ông Quang cho biết.

Theo ông Quang, đây là biện pháp rất mạnh mẽ của NHNN nhằm đảm bảo giải tỏa tâm lý thị trường, đảm bảo nguồn cung thị trường, nguồn cung ngoại tệ thông suốt, đảm bảo đầy đủ nhu cầu ngoại tệ hợp pháp của nền kinh tế.

"Ngay khi NHNN có công bố, thị trường đã có phản ứng tích cực, giao dịch ngoại tệ đã xuống dưới mức bán ra của NHNN", lãnh đạo Vụ Chính sách tiền tệ cho biết.

Trong thời gian tới, ông Quang khẳng định NHNN tiếp tục theo dõi sát diễn biến thị trường ngoại tệ, tiếp tục các biện pháp ổn định thị trường nhằm đảm bảo nhu cầu của nền kinh tế, quản lý tốt lạm phát.

Nói về vấn đề tỷ giá, Phó Thống đốc cho biết, mức tăng tỷ giá đến nay so với đầu năm là 4,9%. Đây là một mức tăng cũng đáng quan tâm. Về việc điều hành trong ba tháng đầu năm, NHNN luôn luôn theo sát và cũng dùng các công cụ, các biện pháp, trong đó có việc điều hành tỷ giá trung tâm để điều phối việc lên, xuống phù hợp theo tình hình chung, nhằm đảm bảo cân đối, hài hòa cung cầu.

Về lý do tỷ giá tăng, ông Tú cho biết là do kỳ vọng FED sớm hạ lãi suất trong năm 2024 nhưng đến nay vẫn chưa thực hiện được. Thậm chí lạm phát của Mỹ vẫn duy trì cao, số liệu việc làm tích cực, thị trường liên tục điều chỉnh. Nhiều dự báo cho rằng FED sẽ nới lỏng chính sách tiền tệ trong 3 tháng đầu năm nhưng ngược lại, đến nay vẫn chưa thấy gì.

"Quan điểm điều hành tỷ giá của Việt Nam rất linh hoạt, mặc dù chúng ta vẫn tiếp tục ổn định tỷ giá cho nền kinh tế nhưng không cố định, ngược lại còn lên xuống để phù hợp với tình hình và tránh những tác động mạnh của thế giới. Chúng tôi cũng sẵn sàng can thiệp nếu như tỷ giá tiếp tục có những tác động bất lợi, cả kể là can thiệp ngay từ ngày hôm nay", ông Tú nói.

tín phiếu, tỷ giá, lãi suất....

Ngày 1/4, tín phiếu phát hành giảm chỉ còn 500 tỷ đồng. Tổng tín phiếu đang lưu hành (tương đương việc Ngân hàng Nhà nước hút về) nhích lên 171,7 nghìn tỷ đồng.

Tốc độ hút lần này khá giống với tháng 6/2022. Nhưng năm 2022 thì lãi suất thị trường 1 (lãi tiết kiệm) sau đó tăng mạnh nên NHNN không cần phát hành thêm tín phiếu để hút tiền. Đợt phát hành vào tháng 9/2023, NHNN rút quyết liệt hơn, đạt đỉnh ở mức 254 nghìn tỷ đồng.

Tỷ giá USDVND tạm ổn định. Kể từ khi phát hành tín phiếu đến hiện tại (3 tuần) VND đã giảm 0.5%. Để tỷ giá ổn định thì năm 2022 cần vài tháng còn 2023 là 5 tuần. 3 tháng đầu năm nay tỷ giá chính thức đã tăng 2.3% (còn 2022 và 2023 là 3.4% và 2.9%). Mục tiêu kiểm soát tỷ giá hàng năm của NHNN thường nằm trong khoảng 2-3% nên có lẽ không còn nhiều room để VND giảm giá.

NHNN có thể tạm dừng phát hành tín phiếu trong 1 vài hôm tới để nghe ngóng thị trường. Hỗ trợ cho tỷ giá hiện tại là thặng dư thương mại quý 1 vẫn cao 5.7 tỷ USD. Ở phía ngược lại thì chênh lệch lãi suất USD, VND đang quá lớn --> rủi ro carry trade và outfflow, cái này khó mà ước tính con số.

Phản ứng tự nhiên trên thị trường trái phiếu là kỳ vọng lãi suất tăng. Đấu thầu trái phiếu sơ cấp cung cầu không gặp nhau ở kỳ hạn 5 năm do bên mua kỳ vọng lãi suất cao hơn còn bên bán (KBNN) thì chưa chấp nhận tăng LS dù mới bán được 2/3 kế hoạch quý 1. Lợi tức thị trường trái phiếu thứ cấp nhích tăng ở tất cả kỳ hạn, nhiều nhất vẫn là kỳ hạn 1 năm.

Diễn biến thị trường trái phiếu có thể chỉ phản ánh kỳ vọng, không hẳn là chỉ báo của lãi suất sẽ tiếp tục tăng. Nếu NHNN ngưng phát hành tín phiếu, đưa ra thông điệp chưa muốn can thiệp mạnh vào tỷ giá (chấp nhận tỷ giá ở mức hiện thời và có thể mất giá thêm chút ít) thì kỳ vọng về lãi suất trên thị trường trái phiếu sẽ giảm bớt.

Trước mắt là vậy. Dài hơi hơn thì hành động của NHNN hay tỷ giá, lãi suất phụ thuộc rất nhiều vào cán cân thanh toán tổng thể (BOP).

Trong mấy quý gần đây xuất hiện 1 hiện tượng hiếm gặp là xuất siêu cao nhưng BOP thấp, thậm chí âm. Cội rễ vấn đề là chênh lệch lãi suất USD và VND. Ví dụ doanh nghiệp FDI sẽ không muốn bán USD ở Việt nam mà chuyển về nước để gửi lấy lãi suất cao hơn, chưa kể họ cũng lo mất giá đồng VND. Gần đây dòng outflow này của khối FDI đang tăng.

Trong giai đoạn trước + trong Covid, việc ưu tiên giữ tỷ giá là 1 trụ cột để khuyến khích NĐTNN bán USD và giữ VND. Nhưng 2 năm trở lại đây tỷ giá đang phải nhường ưu tiên cho tăng trưởng (hạ lãi suất). Hệ quả không tránh khỏi là đồng VND mất giá liên tục.

Chênh lệch lãi suất USD VND cao đang đặt đồng VND vào trạng thái mong manh nếu xuất hiện tín hiệu giảm xuất siêu hay đáng lo hơn là nhập siêu.

Năng lực sản xuất của doanh nghiệp nội địa Việt nam vẫn còn yếu nên hầu hết nguyên liệu sản xuất và hàng hóa tiêu dùng vẫn phải nhập khẩu. Năm 2023 kinh tế tăng trưởng chậm, thu nhập người dân giảm nên giảm nhu cầu nhập khẩu hàng hóa. Nhưng có lẽ không ai mong tăng trưởng chậm để giữ tỷ giá.

2 năm 2018-2019 có lẽ là thời gian đẹp nhất của kinh tế Việt nam trong ít nhất 10 năm. GDP tăng >7%, lạm phát, tỷ giá được kiểm soát tốt. 2 năm đó lãi suất không xuống thấp như bây giờ....

Tỷ giá 1. 4 ngày liên tiếp mỗi ngày hút ròng 15k tỷ nhưng lãi suất liên ngân hàng vẫn hạ. Điều này cho thấy thanh khoản hệ thống ngân hàng vẫn khá dồi và phải chăng tăng trưởng tín dụng đang chậm lại ?

2. Tại sao cán cân thương mại thặng dư lớn, FDI chảy vào mạnh nhưng USD vẫn tăng? Nguyên nhân đơn giản đó là chính sách tiền tệ đi trước Mỹ và Fed cắt lãi suất lâu hơn dự kiến đang để lại những hệ luỵ không nhỏ cho tỷ giá. Dòng tiền tín dụng bằng USD vào Việt Nam đang ít đi (hình 2 dưới phần cmt, cột màu vàng) trong các quý gần đây, ngược lại là dòng tín dụng bằng USD đang chảy ra mạnh khỏi Việt Nam để hưởng lãi suất nước ngoài cao hơn (cột màu xanh). Điều này có nghĩa là áp lực tỷ giá lần này sẽ khá dai dẳng và maybe sẽ có kịch bản SBV nâng lãi suất điều hành để giải quyết triệt để vấn đề về tỷ giá.

3. Trong ngắn hạn có một cách đơn giản hơn để hạ nhiệt tỷ giá đó chính là can thiệp vào thị trường vàng. Như trong các bài viết trước mình có nhắc đến, một nguyên nhân khác gây nên áp lực cho tỷ giá chính là sự chênh lệch quá lớn của giá vàng trong nước và thế giới.

4. Điểm cộng là khác với đợt tăng giá cuối năm 2022, áp lực tỷ giá lần này sẽ không có sự đóng góp từ DXY. Thời điểm cuối 2022 FED vẫn đang trong quá trình tăng lãi suất, nhưng lần này thì khác, FED vẫn đang giữ lãi suất đi ngang và chờ thời điểm hạ lãi suất.

5. Những dòng note trên chủ yếu để giải đáp tò mò của mình. Cho dù lãi suất tăng hay tỷ giá tăng thì chúng cũng chỉ là một trong rất nhiều yếu tố tác động đến thị trường chứng khoán.

Dự áp lực từ tỷ giá USD/VND sẽ giảm trong ngắn hạn, khi:

DXY đang có dấu hiệu tạo đỉnh hồi.

Lợi suất TP 2 năm và 10 năm của Mỹ đang có dấu hiệu tạo mẫu hình phân phối đỉnh, tức lợi suất tạo đỉnh trước khi FED giảm lãi suất 6 tháng +/-. LS trái phiếu VND 10 năm đang tăng lên làm Gap giữa US10Y và VN10Y giảm.

Hôm qua, tỷ giá USD/VND tăng đã chặn đà tăng giá của VND so với CNY (2 quốc gia đều tăng trưởng dựa trên xuất khẩu, đối thủ chính ở nhiều mặt hàng, đồng thời TQ là thị trường xuất nhập khẩu lớn của VN, VND mạnh so với CNY sẽ kích thích nhập khẩu từ TQ, hạn chế xuất khẩu sang TQ, ... ). Vì đạt được mục tiêu chặn đà tăng giá của VND so với CNY và sức ép từ DXY, lợi suất trái phiếu Mỹ giảm sẽ giúp cho NHNN không cần can thiệp nhiều vào giai đoạn trước mắt cho đến khi CNY tiếp tục mất giá so với USD. Trung Quốc đang thực thi chính sách tiền tệ nới lỏng và kích cầu làm CNY giảm giá nhưng các Chính sách can thiệp của PBOC đã kìm được đà giảm của CNY so với USD.

“Chênh lệch lãi suất USD và VND đang rất lớn, tạo áp lực dòng vốn rút ra khỏi thị trường Việt Nam”, BSC cho biết trong báo cáo phân tích. Thực tế, khối ngoại đã duy trì vị thế bán ròng kể từ tháng 4/2023. Tuy nhiên, tỷ giá sẽ không phải một vấn đề lớn trong năm nay khi mà Ngân hàng Nhà nước có dư địa để điều hành tỷ giá nhờ cán cân thương mại ngày càng thặng dư và có xu hướng tăng khi tăng trưởng nhập khẩu giảm mạnh hơn tăng trưởng xuất khẩu (trong 8 tháng đầu năm, cán cân thương mại đạt 20,9 tỷ USD). Thêm vào đó, lượng kiều hối chảy vào Việt Nam được ghi nhận vẫn ở mức ổn định, dòng vốn FDI đang có xu hướng quay trở lại tích cực trong 1,2 tháng trở lại đây. Tính đến tháng 7, lũy kế vốn FDI thực hiện tăng 1,28% so với cùng kỳ sau khi tăng trưởng âm suốt lũy kế 6 tháng đầu năm. Bên cạnh đó, vốn FDI đăng ký cũng ngày càng thu hẹp đà giảm so với cùng kỳ.

29Aug2023: Tỷ giá USD/VND ở các ngân hàng thương mại hôm nay tăng mạnh, vượt mức 24.300 đồng/USD (bán ra). Có ngân hàng tăng gần 200 đồng/USD. Cụ thể, lúc 10h hôm nay, Vietcombank niêm yết giá USD ở mức 23.980-24.350 đồng/USD (mua vào - bán ra), tăng 170 đồng ở cả chiều mua vào và bán ra so với sáng qua. Tại thị trường tự do, giá USD hôm nay tiếp tục tăng. Giá USD trên thị trường "chợ đen" hiện được giao dịch phổ biến quanh mức 24.100-24.200 đồng/USD (mua vào - bán ra), tăng 30 đồng/USD ở cả chiều mua vào và bán ra so với phiên liền trước.Như vậy, giá mua USD tại thị trường tự do hiện đã cao hơn giá mua USD tại các ngân hàng thương mại. Còn giá bán USD tại thị trường tự do thấp hơn giá bán USD tại các ngân hàng thương mại.

Tại thị trường quốc tế, giá USD đã chững lại. Chỉ số US Dollar Index (DXY) - đo lường biến động của đồng đô la Mỹ so với rổ 6 đồng tiền chủ chốt - vào lúc 10h17' ngày 29/8 giờ Việt Nam ở mức 103,87 điểm, giảm 0,18% so với phiên liền trước. Tỷ giá USD/VND ở các ngân hàng hôm nay tiếp đà tăng cao từ hôm qua. Giá bán USD tại các ngân hàng đều đồng loạt tăng lên 24.000 đồng/USD, mức cao nhất 5 tháng qua. Tỷ giá trung tâm hôm nay cũng tăng mạnh. Tỷ giá trung tâm được Ngân hàng Nhà nước công bố hôm nay ở mức 23.881 đồng/USD, tăng 33 đồng so với hôm qua. Ngày 14/8, tỷ giá trung tâm tăng 11 đồng. Như vậy, qua 2 phiên đầu tuần này, tỷ giá trung tâm đã tăng 44 đồng. Áp dụng biên độ 5%, các ngân hàng thương mại được phép giao dịch với tỷ giá trần hôm nay là 25.040 đồng/USD và tỷ giá sàn là 22.655 đồng/USD.

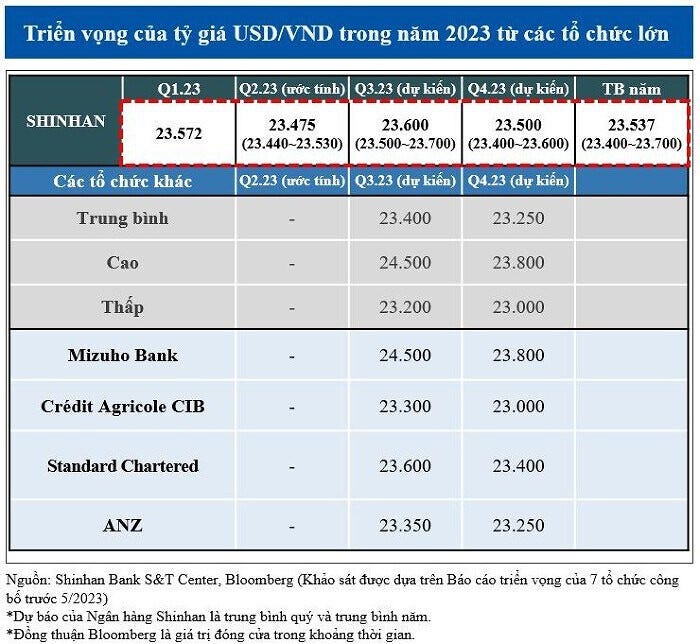

Vào tháng 7/2023, lãi suất tái cấp vốn của Fed cao hơn 2,5 điểm phần trăm so với lãi suất tái chiết khấu của Ngân hàng Nhà nước", WB cho hay. Shinhan Bank mới đây cũng đề cập đến vấn đề tỷ giá. Các chuyên gia tại đây dự báo VND có thể mất giá trong ngắn hạn, lên mức 23.600 VND/USD vào quý III nhưng sẽ trở về mức ổn định vào cuối năm 2023, đồng thời khuyến nghị NHNN không nên cắt giảm lãi suất quá sâu.