Macro

Oil

pe pb history

VNIndex RSI; volume, margin

Còn đại diện VinaCapital cho rằng, mục tiêu lạc quan của Chính phủ và các hành động quyết đoán là cần thiết để bù đắp tác động của việc sụt giảm xuất khẩu sang Mỹ dự kiến trong năm tới. Dẫu vậy, những sáng kiến như kéo dài thời gian giảm thuế VAT từ 10% xuống 8% thêm 6 tháng nữa còn khiêm tốn để có tác động thực sự đến tăng trưởng GDP năm 2025. Trong khi đó, kế hoạch tinh giản bộ máy Nhà nước sẽ trở thành động lực mạnh mẽ thúc đẩy tiềm năng tăng trưởng dài hạn của Việt Nam, nhưng không thúc đẩy tăng trưởng GDP trong năm 2025.

Do vậy, ông Michael Kokalari kỳ vọng vào 2 yếu tố bù đắp là đầu tư công và khôi phục thị trường bất động sản. Bởi lẽ, trong ngắn hạn, Chính phủ có thể sẽ chi tiêu nhiều hơn nữa vào phát triển cơ sở hạ tầng, nhờ vào tình hình tài chính vững mạnh (nợ công hiện dưới 40% GDP). Cùng với đó, thị trường bất động sản phục hồi sẽ có tác động lớn hơn nhiều đối với tâm lý tiêu dùng so với việc tăng chi tiêu cho cơ sở hạ tầng. Trong nửa đầu năm, sự suy giảm tăng trưởng xuất khẩu có thể sẽ tác động mạnh hơn đến tăng trưởng GDP của Việt Nam so với kỳ vọng của nhiều nhà kinh tế. Sự giảm sút này sẽ thúc đẩy các hành động quyết liệt của Chính phủ để hỗ trợ nền kinh tế, trong bối cảnh các mục tiêu tăng trưởng GDP cao. Kết quả cuối cùng có thể là tăng trưởng giảm sút vào đầu năm, theo sau là sự tăng tốc mạnh mẽ vào cuối năm.

Tăng trưởng doanh thu bán lẻ thực tế (loại trừ tác động của lạm phát) ước tính đạt khoảng 6% trong năm 2024, thấp hơn mức tăng trưởng 8-9% điển hình ở Việt Nam. Tuy nhiên, khoảng một nửa trong con số 6% này là do sự phục hồi liên tục của lượng khách du lịch quốc tế trong năm 2023 và năm 2024. Hiện tiêu dùng chiếm hơn 60% nền kinh tế Việt Nam (so với khoảng 25% của ngành sản xuất). Do vậy, nếu tiêu dùng tăng trưởng mạnh, sẽ dễ dàng bù đắp cho sự suy giảm trong tăng trưởng xuất khẩu và các yếu tố khác trong năm 2025.

Báo cáo công bố hồi đầu tháng 1 của Hiệp hội Doanh nghiệp châu Âu tại Việt Nam cho thấy, chỉ số niềm tin kinh doanh (BCI) tại Việt Nam đã đạt mức cao nhất trong hơn 2 năm qua. BCI tăng vọt từ 46,3 trong quý IV/2023 lên 61,8 trong quý IV/2024, phản ánh tinh thần lạc quan của cộng đồng doanh nghiệp châu Âu về triển vọng kinh tế Việt Nam.

EU: thị trường chứng khoán châu Âu nổi lên như một điểm sáng thay thế spotlight của Mỹ trong thời gian qua nhờ một kỳ vọng mới mang tên “MEGA” (Make Europe Great Again). Mức tăng ấn tượng hơn 11,6% nhờ sự dẫn dắt chính của các công ty Đức (+13,3%).

Trung Quốc: trong khi chỉ số Hangseng đại diện cho nhóm Tech của Trung Quốc tăng ấn tượng nhờ hiệu ứng “Deepseek” thì phần còn lại của chứng khoán Trung Quốc không có nhiều điểm nhấn với chỉ số Shanghai giảm nhẹ 0,9%, phản ánh sự phục hồi chậm của các ngành công nghiệp truyền thống.

ASEAN: thị trường chứng khoán Đông Nam Á tiếp tục chịu ảnh hướng mạnh từ sự tháo chạy của dòng vốn toàn cầu. Thái Lan và Indo giảm 2 chữ số chỉ trong vòng 2 tháng. Việt Nam nổi lên như một điểm sáng hiếm hoi của khu vực này với mức tăng 3,0% nhờ câu chuyện của riêng mình.

Sự phục hồi sản xuất của Hoa Kỳ. Chính sách “Nước Mỹ trên hết” với mục tiêu phục hồi sản xuất trong nước của Donal Trump thông qua những hứa hẹn về chính sách về ưu đãi thuế doanh nghiệp hay áp thuế nhập khẩu đang bước đầu thu về một số thành quả nhất định. Đơn đặt hàng mới của các doanh nghiệp sản xuất theo khảo sát của ISM tăng mạnh nhất kểt từ đầu năm 2022, trong khi đó báo cáo mới nhất của S&P cũng cho thấy con số khả quan trong tháng 2. Quan sát của chúng tôi cho thấy, những con số này hoàn toàn phù hợp với diễn biến đẩy mạnh nhập khẩu nguyên vật liệu gần đây của khối công nghiệp để phục vụ cho nhu cầu sản xuất trong tương lai.

Tâm lý người tiêu dùng Mỹ suy yếu. Trái ngược với diễn biến của khu vực sản xuất thì tâm lý người dùng Mỹ đang dần trở nên bi quan dưới nỗi lo lạm phát gia tăng và những chính sách cắt giảm việc làm trong chính quyền mới của Donal Trump. Chỉ số tâm lý tiêu dùng của đại học Michigan và Conference Board giảm mạnh về mức thấp nhất nhiều tháng trong tháng 2. Mặc dù những diễn biến này chưa phản ánh vào nền kinh tế thực, song nó cũng là một rủi ro cần chú ý trong thời gian tới vì đây thường là những tín hiệu báo trước cho hành vi của người tiêu dùng Mỹ.

Châu Âu trỗi dậy. Dù chịu ảnh hưởng bởi một số vấn đề dai dẳng như xung đột Nga - Ukraina kéo dài và rủi ro áp thuế của Mỹ, song kinh tế EU đang có nhiều cơ hội để bứt tốc trong thời gian tơi sau 3 năm gần như đi ngang. Mối quan hệ rạn nứt với Mỹ buộc EU mở van tài khoá để đẩy mạnh kinh tế và tự chủ quốc phòng, cùng với sự hỗ trợ từ chính sách tiền tệ nới lỏng là những điểm nhấn hỗ trợ cho kinh tế của khối EU trong thời gian tới. Sau lần cắt giảm đầu tiên và tháng 2, dự kiến có ít nhất 3 lần hạ lãi suất nữa của ECB trong năm nay.Trong nỗ lực tìm lại vị thế của mình, Đức sẽ đóng vai trò là đầu tàu dẫn dắt nền kinh tế châu Âu nhờ dư địa tài khoá rộng lớn và bộ máy chính trị mới có thừa sự cứng rắn cho mục tiêu của mình.

Về rủi ro áp thuế của Mỹ lên hàng hoá châu Âu, sẽ không có điều gì là chắc chắn với chính quyền mới của Donal Trump. Tuy nhiên trên thực tế việc áp thuế vào hàng hoá châu Âu có nghĩa là Mỹ đang tự bắn vào chân mình khi tỷ trọng xuất khẩu của Mỹ và khu vực Euro còn cao hơn cả khu vực Euro vào Mỹ.

Trung Quốc phục hồi chậm. Triển vọng phục hồi của kinh tế Trung Quốc vẫn còn thiếu rõ nét khi niềm tin của người tiêu dùng chưa có nhiều chuyển biến bất kể nỗ lực của chính sách tiền tệ trong giai đoạn cuối quý 3 đã “thổi một làn gió” cho sự phục hồi của thị trường bất động sản và chứng khoán nước này. Doanh số bán lẻ hàng hoá tính đến tháng 12 cũng chỉ đạt mức tăng trưởng 3,7%, thấp hơn nhiều so với mức tăng trưởng gần 2 con số giai đoạn trước dịch.

Mặc dù vậy, trong ngắn hạn đang có một số điểm sáng cho thấy thị trường bất động sản của Trung Quốc có dấu hiệu phục hồi ở phía nguồn cầu. Chỉ số giá nhà ở của NBS (Cục thống kê Trung Quốc) lần đầu tiên không suy giảm so vơi tháng trước kể từ tháng 6/2023 hay dữ liệu về doanh số bán nhà ở thương mại cũng cho thấy dấu hiệu chạm đáy. Tuy nhiên, sẽ cần thêm thời gian để thị trường hấp thụ hết nguồn cung dư thừa trước khi có sự phục hồi ở phía nguồn cung cũng như là thị trường xây dựng nước này.

Không cần phải bàn cãi về triển vọng tăng trưởng kinh tế của Việt Nam trong năm nay với mục tiêu trên 8% mà chính phủ đặt ra. Đây là một bài toán khó nhưng theo chúng tôi có nhiều điều kiện thuận lợi để có thể đạt được mục tiêu này trong trường hợp các yếu tố bên ngoài không có nhiều biến động. Đầu tiền phải kể đến chính là tài khoá. Trên thực tế, tài khoá không chỉ là công cụ được chính phủ sử dụng trong ngắn hạn (năm nay), nó sẽ còn đóng vai trò quan trọng trong nhiều năm tới cho mục tiêu tăng trưởng kinh tế trên 2 chữ số từ năm 2026. Với tỷ lệ nợ công chỉ đạt mức khoảng gần 40% vào cuối năm 2024 và mức lợi suất thấp, chúng ta vẫn còn rất nhiều không gian để sử dụng công cụ này.

Rất nhiều nỗi lo về việc NHNN sẽ phải dành nhiều sự cân nhắc lựa chọn 1 trong 2 bài toán (1) tăng lãi suất để ổn định tỷ giá hoặc (2) thả tỷ giá để giữ lãi suất thấp. Trên thực tế, quyết định đã được đưa ra hết sức dễ dàng, lãi suất là lựa chọn ưu tiên ở thời điểm hiện tại và ổn định tỷ giá là mục tiêu mà có lẽ chúng ta chỉ đang tưởng tượng với nhau. Ngay trong tháng 2, tỷ giá chào mua USD (trần của tỷ giá liên ngân hàng) đã được nới thêm gần 500 VNĐ/USD lên mức gần 26000 USD/VND. Ở chiều ngược lại, lãi suất tín phiếu kỳ hạn 7 ngày giảm về mức 3,3% từ mức 4% đầu tháng, mở đường để lãi suất liên ngân hàng có thể hạ thấp hơn.

Thị trường bất động sản Việt Nam đã trải qua giai đoạn 3 năm đóng băng vì khủng hoảng nguồn vốn và các vấn đề pháp lý. Tuy nhiên, câu chuyện của chúng ta hoàn toàn khác với cuộc khủng hoảng dư cung của bất động sản Trung Quốc. Các luật mới (Luật Đất đai, Luật Nhà ở, Luật Kinh doanh Bất động sản) có hiệu lực từ 2024 tạo hành lang tháo gỡ vướng mắc pháp lý cho dự án và môi trường lãi suất thấp sẽ là những động lực quan trọng để thị trường bất động sản có thể tan băng trong năm nay, đặc biệt là khu vực phía nam để đóng góp vào tăng trưởng GDP.

Triển vọng tăng trưởng năm nay được chúng tôi tính toán từ dự phóng của các công ty chứng khoán trong 90 ngày gần nhất rơi vào khoảng gần 14% đối với Vnindex, 12,9% đồng thời ở nhóm ngân hàng và phi ngân hàng (bao gồm cả những doanh nghiệp nằm ngoài HSX). Theo chúng tôi, đây là một mức đánh giá tương đối thận trọng. Một số ngành dự kiến đạt được mức tăng trưởng cao nhờ cơ sở cùng kỳ thấp và cả yếu tố nội tại như Bán lẻ ICT (+45,2%), Nhiệt điện (+30,6%), Thép (+29,1%), Xăng dầu (+27,3%)

Mức định giá ở vùng “All time high” của chứng khoán Mỹ vẫn đang là một trong những rủi ro lớn nhất mà chúng tôi cho rằng có thể tác động đáng kể đến thị trường trong thời gian tới. Kênh cổ phiếu hiện đang chiếm hơn ¼ tài sản của người dân Mỹ với tổng giá trị hơn 45 nghìn tỷ. Do vậy cho dù không tính đến tác động về mặt tâm lý, sự sụt giảm mạnh của thị trường chứng khoán Mỹ có thể làm thay đổi đáng kể hành vi tiêu dùng của người dân Mỹ và điều này hoàn toàn không tích cực đến Việt Nam.

Ở một khía cạnh tích cực hơn, một mức sụt giảm trong phạm vị “chấp nhận được” của thị trường Mỹ có thể kích thích những “dòng tiền lớn” tìm đến những thị trường hấp dẫn hơn về mặt định giá và Việt Nam có thể là một điểm sáng trong số đó. Cùng với triển vọng về việc nâng hạng lên Emerging market theo tiêu chuẩn của FTSE, dự kiến năm nay sẽ có nhiều chuyển biến tích cực cho dòng vốn ngoại trong nước.

Một trong những rủi ro khác mà chúng tôi vẫn theo dõi sát sao đó là mức độ đòn bẩy tại các công ty chứng khoán đang cao kỷ lục, với giá trị tính trên vốn hoá cuối quý 4 đạt 4,2%. Tuy nhiên, rất khó để đánh giá được mức độ rủi ro của con số này vì chúng ta thiếu một mức tham chiếu chuẩn trước đây và trên thực tế, chúng tôi cũng hiếm khi nhận thấy đòn bẩy là nguồn cơn của những đợt giảm sâu trên thị trường.

Định giá thị trường tiếp tục có sự phân hoá sâu sắc giữa các nhóm cổ phiếu. Đà tăng đi trước lợi nhuận thời gian gần đây khiến cho việc lựa chọn cơ hội đầu tư đang ngày càng khó khăn… nếu chúng ta nhìn trên thu nhập. Trên thực tế, chúng tôi nhận thấy có đến gần 40% cổ phiếu vẫn đang được giao dịch dưới giá trị số sách, vẫn còn cao hơn rất nhiều so với giai đoạn 2021, đầu 2022.

Nhìn nhận một cách khách quan, chúng tôi nhận thấy có sự phân hoá rõ nét trong mức định giá của các nhóm doanh nghiệp. Trong khi nhóm Midcap và Penny đang được giao dịch tại mức định giá gần với trung vị của lịch sử, mức định giá PB của nhóm Bluechips vẫn còn cách khá xa mức này (1,8 so với 2,6). Đây là điểm mà chúng tôi nghĩ rằng cần lưu ý trong việc cân nhắc lựa chọn đầu tư để giảm thiểu rủi ro cho giai đoạn sắp tới.

Năm ngoái NVL, năm nay VIC.

Chính quyền Tổng thống Mỹ Joe Biden đang tìm cách thu hút năng lượng sản xuất và công nghệ của Hàn Quốc trong các lĩnh vực kể trên với nhiều chính sách hấp dẫn. Cụ thể, các nhà sản xuất chip Samsung Electronics và SK Hynix cùng với các nhà sản xuất pin LG Energy Solution, SK On và Samsung SDI sẽ nhận được hàng tỷ USD trợ cấp của Mỹ. Đổi lại, những công ty này buộc phải tuân thủ một loạt các hạn chế của Mỹ, có liên quan đến các hoạt động của họ ở Trung Quốc và quan hệ đối tác của họ với các công ty tại Trung Quốc. Điều này làm dấy lên lo ngại Seoul sẽ khiến Bắc Kinh “phật lòng” và trở thành mục tiêu “trả đũa” mới của chính quyền Bắc Kinh.

Mối quan hệ kinh tế giữa Hàn Quốc và Trung Quốc đã thay đổi kể từ sau năm 1992 khi hai nước thiết lập quan hệ ngoại giao. Kể từ đó, giá trị thương mại Trung – Hàn hàng năm đã tăng từ 6 tỷ USD lên hơn 300 tỷ USD vào năm 2022. Vào thời gian này, Trung Quốc chiếm hơn 25% xuất khẩu của Hàn Quốc trong khi Mỹ chiếm chưa đến 15%. Trong đó, lĩnh vực chất bán dẫn chiếm 20% giá trị tổng kim ngạch xuất khẩu của Hàn Quốc sang Trung Quốc.

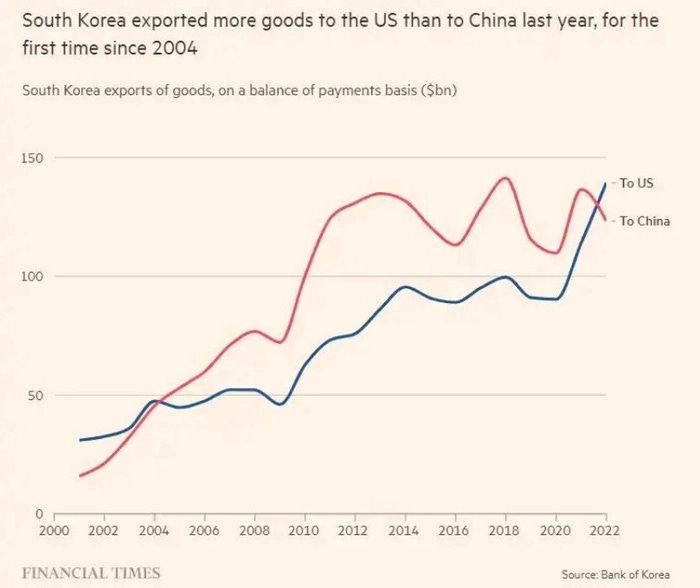

Theo dữ liệu do Ngân hàng Hàn Quốc công bố vào tháng 6 vừa qua, trong năm 2022, Hàn Quốc đã xuất khẩu nhiều hàng hóa sang Mỹ hơn sang Trung Quốc, đánh dấu lần đầu tiên kể từ năm 2004.

Tương tự Samsung, nhà sản xuất ô tô Hyundai cũng đang bán 2 trong số 4 nhà máy còn lại của mình tại Trung Quốc khi chuyển trọng tâm sản xuất sang Indonesia và Mỹ. Nếu không tính đến lĩnh vực chip và pin, doanh thu của các công ty Hàn Quốc tạo ra tại Trung Quốc đã giảm 37,3% trong giai đoạn từ năm 2016 đến năm 2022, tờ Financial Times chỉ ra.

Ở một diễn biến khác, các công ty hàng đầu của Hàn Quốc đang được kỳ vọng sẽ khai thác thành công từ những thay đổi địa chính trị, tận dụng tối đa các ưu đãi từ Mỹ và hạn chế những phản ứng tiêu cực có thể xảy ra từ phía Trung Quốc. Cách “tiếp cận kép” khéo léo có thể giúp Hàn Quốc hưởng lợi từ cả Washington – đóng vai trò là đối tác an ninh chính và Bắc Kinh – đối tác kinh tế chính. Ông Yeo Han Koo nhận định: “Căng thẳng Mỹ - Trung đang khiến nhiều người lo lắng. Thế nhưng, đây có thể là một cơ hội lớn cho Hàn Quốc”.

Thương vụ M&A lớn nhất từ đầu năm đến nay là thương vụ trị giá 45,6 tỷ USD của Pfizer với công ty công nghệ sinh học toàn cầu chuyên khám phá, phát triển và thương mại hóa các loại thuốc điều trị ung thư biến đổi Seagen. Pfizer (NYSE: PFE) và Seagen (Nasdaq: SGEN) đã ký một thỏa thuận sáp nhập vào tháng 3 năm nay. Theo đó, Pfizer sẽ mua lại Seagen với số tiền 229 USD cho mỗi cổ phiếu Seagen với tổng giá trị doanh nghiệp là 43 tỷ USD. Mục đích của thương vụ sáp nhập này là để thúc đẩy cuộc chiến chống lại bệnh ung thư – nguyên nhân gây tử vong hàng đầu trên toàn thế giới.

Seagen là công ty tiên phong trong công nghệ ADC – phương pháp tiêu diệt tế bào ung thư một cách ưu tiên và hạn chế độc tính ngoài mục tiêu - với bốn trong tổng số mười hai ADC được FDA chấp thuận và sử dụng rộng rãi trên thị trường. Trong khi đó Pfizer Oncology đang sở hữu tới 24 loại thuốc trị ung thư cải tiến đã được phê duyệt, tạo ra doanh thu 12,1 tỷ USD vào năm 2022, với nguồn lợi lớn từ các liệu pháp cho bệnh ung thư vú di căn và ung thư tuyến tiền liệt. Danh mục đầu tư trực tiếp của Pfizer tập trung vào bốn lĩnh vực chính, bao gồm ung thư vú, ung thư cơ quan sinh dục, huyết học và y học chính xác. Sự kết hợp với Seagen được kỳ vọng sẽ tăng gấp đôi khả năng điều trị ung thư giai đoạn đầu của Pfizer.

In the context of cancer treatment, ADC stands for "Antibody-Drug Conjugate." ADCs are a class of targeted cancer therapies designed to deliver potent cytotoxic (cell-killing) drugs directly to cancer cells while sparing healthy cells.

An ADC consists of three main components:

Monoclonal Antibody: This is a type of antibody specifically designed to target a specific protein that is overexpressed on the surface of cancer cells. The antibody serves as a "guidance system" to direct the drug to the cancer cells.

Cytotoxic Drug: The cytotoxic drug is a potent chemical agent that can kill cancer cells. It is attached to the monoclonal antibody through a linker, forming a "conjugate."

Linker: The linker is a stable chemical bond that connects the monoclonal antibody and the cytotoxic drug. It is designed to remain intact in circulation but release the drug once the ADC reaches the target cancer cells.

When the ADC binds to the cancer cell surface, it is internalized into the cancer cell, and the cytotoxic drug is released. This leads to localized cytotoxicity and cell death of the cancer cells.

ADCs offer several advantages over conventional chemotherapy. They can target cancer cells more specifically, reducing damage to healthy cells and minimizing side effects. By concentrating the cytotoxic drug at the tumor site, ADCs can enhance the therapeutic effect and potentially improve outcomes for cancer patients.

Several ADCs have been developed and approved for the treatment of various types of cancer, and ongoing research continues to explore new targets and optimize this promising approach to cancer therapy.

Vuihoc, nền tảng học online cho học sinh lớp 1 đến lớp 12 vừa nhận được thêm 6 triệu USD từ các quỹ đầu tư. Đại diện Vuihoc cho biết đây là kết quả vòng gọi vốn Series A do TNB Aura dẫn đầu, và có sự tham gia của một số quỹ trong và ngoài nước như TKG Taekwang, IBK-STIC Pioneer Fund, Do Ventures, BAce Capital và Vulpes Ventures. Được thành lập vào năm 2019 đến nay, Vuihoc đạt hơn 1,1 triệu người dùng, chủ yếu là học sinh Việt Nam từ lớp 1 tới lớp 12. Tham gia Vuihoc, các em học sinh được tiếp cận kho học liệu hơn 500.000 bài giảng dưới nhiều hình thức thể hiện sinh động và bám sát chương trình học quốc gia. Học sinh có thể học qua các bài giảng video, tham gia các lớp học livestream, hoặc học gia sư 1-1.

Hồi tháng 5 vừa qua, Tập đoàn Giáo dục Việt Nam EQuest đã huy động thành công 120 triệu USD vốn từ một đơn vị không được tiết lộ danh tính và nguồn vốn cổ phần từ nhà đầu tư hiện tại KKR thông qua Global Impact Fund.

Mới đây, Teky Alpha, một startup edtech tập trung vào việc cung cấp giáo dục khoa học, công nghệ, kỹ thuật, nghệ thuật và toán học (STEAM) đã gọi vốn thành công 5 triệu USD từ công ty đầu tư Sweef Capital có trụ sở tại Singapore.

Trước đó, vào tháng 4, MindX- một startup edtech khác tại Việt Nam đã gọi vốn thành công 15 triệu USD, nâng tổng số vốn kêu gọi thành công qua các vòng gọi vốn lên 18,5 triệu USD.