KQKD sơ bộ 5T 2025 của WinCommerce:

- Doanh thu thuần: +12,8% YoY (41% dự báo 2025).

- Doanh thu trên cùng cửa hàng (SSSG): +7,1% YoY.

- Trong T4 và T5 2025, doanh thu thuần lần lượt: +15,6% và +17,6% YoY.

Số lượng cửa hàng:

+ Mở mới 257 cửa hàng (197 cửa hàng là mô hình WinMart+ nông thôn, chiếm 75%).

+ Miền Trung dẫn đầu tốc độ mở rộng: 130 cửa hàng mới (chiếm 50% số lượng mở mới).

+ Các cửa hàng mở mới đều đã đạt lợi nhuận dương.

Giảm Mức Doanh Thu Hòa Vốn – Động Lực Mở Rộng

Tối ưu mức doanh thu hòa vốn: Trong vòng 5 năm, WinCommerce đã giảm mức doanh thu cần thiết để hòa vốn tới 60%. Nếu trước đây một cửa hàng cần 100 triệu đồng để đạt mức hòa vốn, hiện nay chỉ cần 40 triệu đồng.

Ý nghĩa: Việc giảm doanh thu hòa vốn giúp công ty duy trì lợi nhuận bền vững và dễ dàng mở rộng phạm vi hoạt động. WinCommerce đã bổ sung 300 cửa hàng mới trong năm 2024, đạt tổng cộng 3,700 cửa hàng toàn quốc.

Giảm chi phí đầu tư (CAPEX): WinCommerce đã giảm 30% chi phí đầu tư cho mỗi cửa hàng, bất chấp yếu tố lạm phát 4-5% mỗi năm, giúp tối ưu hóa chi phí mở rộng hệ thống mà không ảnh hưởng tới chất lượng dịch vụ.

Giảm chi phí vận hành: Chi phí vận hành mỗi cửa hàng đã giảm 30%, đồng thời mức thu nhập của nhân viên vẫn được giữ nguyên. Điều này cho thấy WinCommerce tối ưu hóa hệ thống từ quản lý chuỗi cung ứng tới quy trình nội bộ, tăng hiệu quả tài chính mà vẫn đảm bảo ổn định thu nhập cho người lao động.

Tăng biên lợi nhuận gộp thêm 7%: WinCommerce đã đạt mức cải thiện này nhờ vào việc nâng cao hiệu quả chuỗi cung ứng – giảm bớt khâu trung gian từ nhà sản xuất tới người tiêu dùng, tiết kiệm chi phí vận hành và nâng cao giá trị sản phẩm.

Không tăng giá bán: Đáng chú ý, WinCommerce giữ mức giá hợp lý cho người tiêu dùng, nhờ đó duy trì tính cạnh tranh và niềm tin của khách hàng, đặc biệt trong ngành thực phẩm bán lẻ.

Đơn giản hóa công việc tại cửa hàng: Nhân viên cửa hàng chỉ còn lại 4 đầu mục công việc mỗi ngày thay vì 20 như trước đây, giúp họ có thêm thời gian chăm sóc khách hàng.

Tự động hóa nhờ dữ liệu: WinCommerce xử lý 30 tỷ dòng dữ liệu mỗi năm, ứng dụng công nghệ để tối giản và tự động hóa quy trình từ nhà cung cấp tới từng cửa hàng.

Hỗ trợ từ Store Support Center: Trung tâm hỗ trợ cửa hàng (Store Support Center) giúp giảm bớt công việc từ các phòng ban phía sau, cải thiện chuỗi cung ứng và tiết giảm chi phí, đồng thời đảm bảo giá thành tốt cho khách hàng và duy trì lợi nhuận cho nhà đầu tư.

Tập đoàn SK sở hữu 16,3% cổ phần WCM và 4,9% cổ phần The CrownX vừa công bố:

- Bán 7,1% cổ phần của WinCommerce ("WCM") cho Tập đoàn Masan với giá 200 triệu USD. tương ứng định giá toàn bộ công ty là 2,8 tỷ USD. Năm 2021, SK đã mua 16% cổ phần WCM với định giá toàn bộ công ty là 2,6 tỷ USD. Sau thương vụ bán này, SK còn nắm giữ 8,6% WCM. Sau khi mua thêm cổ phần trong WCM, tỷ lệ nợ ròng/EBITDA ước tính của MSN sẽ tăng thêm 0,5 lần từ mức 3,3 lần (Quý 2/2024). Tuy nhiên, MSN dự kiến tỷ lệ này sẽ giảm xuống dưới 3,5 lần vào cuối năm 2024 nhờ cải thiện lợi nhuận và dòng tiền từ các hoạt động tài chính của công ty (bao gồm cả việc bán H.C.Stark).

- Gia hạn thời gian thực hiện quyền chọn bán của SK với MSN thêm tối đa 5 năm. Năm 2018, Tập đoàn SK trở thành cổ đông lớn của MSN và có quyền chọn bán để bán lại cổ phần cho MSN vào năm 2024. Tập đoàn SK cũng đã đầu tư vào WCM với 16,3% cổ phần và vào The CrownX với 4,9% cổ phần như một phần trong chiến lược đầu tư của tập đoàn.

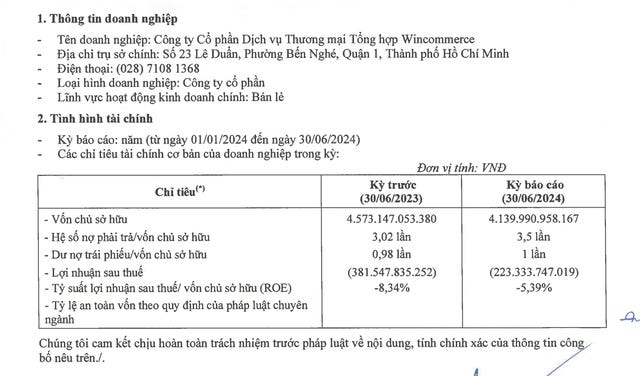

Công ty Cổ phần Dịch vụ Thương mại Tổng hợp Wincommerce mới đây đã công bố thông tin định kỳ về tình hình tài chính cho kỳ báo cáo từ 1/1/2024 đến 30/6/2024.

Sau thuế, WinCommerce lỗ 223 tỷ đồng trong nửa đầu năm, giảm đáng kể so với số lỗ 381 tỷ đồng ghi nhận vào cùng kỳ năm trước.

Tại ngày 30/6/2024, vốn chủ sở hữu của công ty ghi nhận đạt 4.140 tỷ đồng, giảm 9%. Hệ số nợ phải trả/vốn chủ sở hữu của WinCommerce đạt 3,5 lần, tương đương nợ phải trả của công ty ở mức 14.490 tỷ đồng. Trong đó, dư nợ trái phiếu của công ty bằng vốn chủ sở hữu, tức gần 4.140 tỷ đồng.

Trước đó vào tháng 7/2024, Wincommerce đã mua lại 1.140 tỷ đồng trái phiếu, qua đó tất toán trước hạn lô trái phiếu VCMH2025031.

Đây là lô trái phiếu phát hành ngày 28/12/2020, giá trị phát hành là 1.500 tỷ đồng, kỳ hạn 5 năm.

Theo công bố trên HNX, năm 2023, doanh nghiệp điều hành chuỗi bán lẻ WinMart, WinMart+ đã thanh toán gần 485,6 tỷ đồng tiền lãi của 31 lô trái phiếu với tổng giá trị phát hành 4.500 tỷ đồng. Đây đều là các lô trái phiếu phát hành trong năm 2020, có kỳ hạn 5 năm.

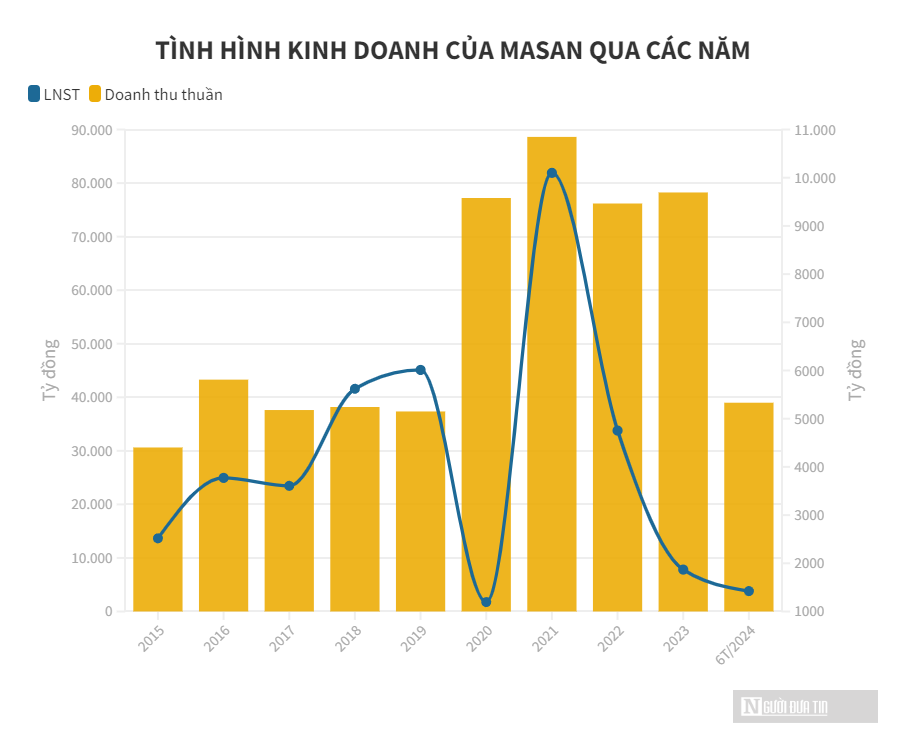

WinCommerce là công ty con chuyên mảng bán lẻ của Tập đoàn Masan. Theo đánh giá từ phía Masan, quý II/2024, WinCommerce cũng ghi nhận doanh thu tăng trưởng 9,2% so với cùng kỳ, đạt 7.844 tỷ đồng trên toàn mạng lưới nhờ nâng cấp, cải tiến cửa hàng WiN (hướng đến người tiêu dùng ở khu vực thành thị) và WinMart+ Rural (phục vụ người tiêu dùng ở khu vực ở nông thôn).

Về tình hình kinh doanh của công ty mẹ Masan, trong quý II/2024, doanh thu thuần của Masan đạt 20.134 tỷ đồng, tăng 8,2%. Lợi nhuận sau thuế của công ty đạt 946 tỷ đồng, tăng 2,2 lần so với quý II/2023.

Với kết quả trên, ban lãnh đạo Masan kỳ vọng, WinComerce có thể đạt được lợi nhuận sau thuế dương trong quý III và quý IV/2024 nếu chuỗi bán lẻ này duy trì được mức tăng trưởng doanh thu là 9% trong 2 quý cuối năm.

Do đó, trong ngắn hạn, WinCommerce sẽ tập trung vào việc cải thiện tăng trưởng doanh thu thông qua tăng lượng khách hàng và giá trị trung bình hóa đơn. Trong trung hạn, WinCommerce có kế hoạch tăng đóng góp doanh số từ các nhãn hàng riêng.

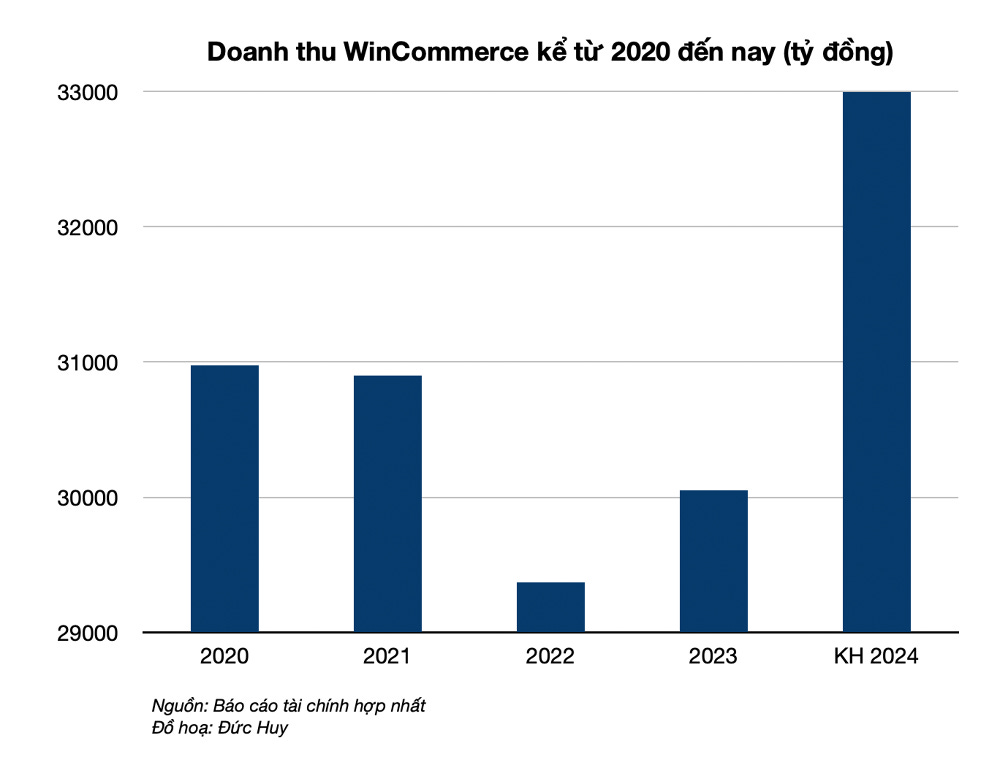

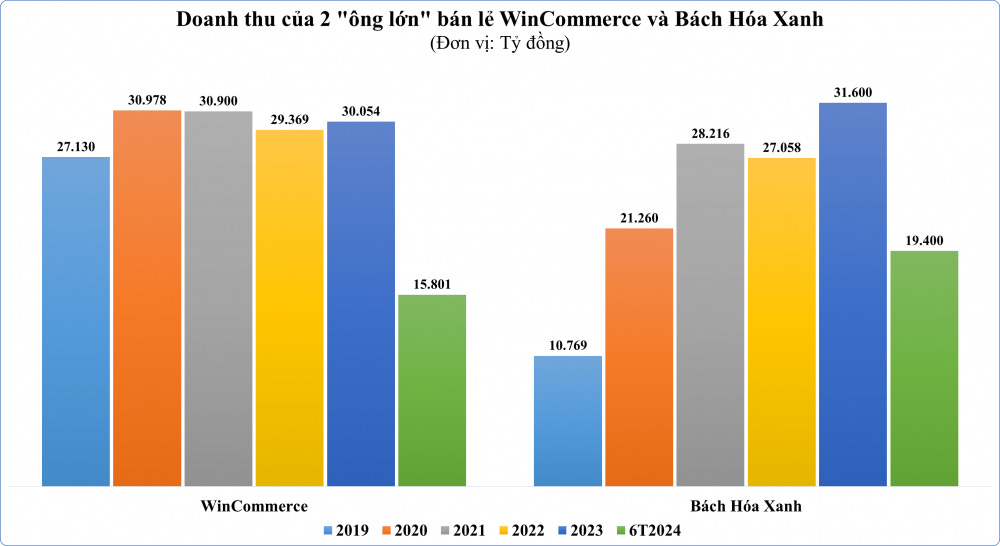

Năm 2024, WinCommerce dự kiến đóng góp doanh thu thuần từ 32.500 - 34.000 tỷ đồng vào tổng doanh thu của Tập đoàn Masan, tăng lần lượt từ 8-13% so với cùng kỳ. Như vậy, sau nửa đầu năm với doanh thu hơn 15.800 tỷ đồng, công ty đã thực hiện được 48,6% mức doanh thu trong kế hoạch thấp đặt ra cho cả năm.

Đáng chú ý, lần đầu sau gần 10 năm hoạt động WinCommerce đã bắt đầu ghi nhận lợi nhuận sau thuế dương trên toàn hệ thống trong tháng 6/2024. Đây là khởi đầu cho lộ trình gặt hái lợi nhuận bền vững trong thời gian tới của chuỗi này.

Trong quý II/2024, WinCommerce ghi nhận 172 tỷ đồng EBITDA, tăng 11,1% so với cùng kỳ. Nếu loại trừ lợi nhuận một lần từ việc thí điểm phân phối sản phẩm tài chính trong năm 2023, EBITDA tăng 33% so với cùng kỳ năm trước.

Với kết quả trên, ban lãnh đạo Masan kỳ vọng, WinComerce có thể đạt được lợi nhuận sau thuế dương trong quý III và quý IV/2024 nếu chuỗi bán lẻ này duy trì được mức tăng trưởng doanh thu là 9% trong 2 quý cuối năm. Do đó, trong ngắn hạn, WinCommerce sẽ tập trung vào việc cải thiện tăng trưởng doanh thu thông qua tăng lượng khách hàng và giá trị trung bình hóa đơn. Trong trung hạn, WinCommerce có kế hoạch tăng đóng góp doanh số từ các nhãn hàng riêng.

Năm 2024, WinCommerce dự kiến đóng góp doanh thu thuần từ 32.500 - 34.000 tỷ đồng vào tổng doanh thu của Tập đoàn Masan, tăng lần lượt từ 8 -13% so với cùng kỳ. Như vậy, sau nửa đầu năm với doanh thu hơn 15.800 tỷ đồng, công ty đã thực hiện được 48,6% mức doanh thu trong kế hoạch thấp đặt ra cho cả năm.

Tăng tốc mở mới cửa hàng trong nửa cuối năm

Trong nửa đầu năm 2024, do thị trường còn nhiều yếu tố bất định nên WinCommerce chỉ mở 40 cửa hàng WiN mới nhưng chuỗi bán lẻ này cho biết sẽ tăng tốc độ mở cửa hàng trong nửa cuối năm để đạt mục tiêu 4.000 cửa hàng vào cuối năm và tiến đến mục tiêu đạt 10.000 cửa hàng vào năm 2030, trở thành đơn vị bán lẻ có độ phủ lớn nhất Việt Nam.

Đến cuối tháng 6/2024, WinCommerce có tổng số 3.673 siêu thị và cửa hàng. Như vậy, tốc độ mở mới điểm bán của WinCommerce sẽ lên đến hơn 1.000 cửa hàng/năm từ nay đến năm 2030.

====================================================

Kết quả, trong cuộc gặp gỡ nhà đầu tư chiều 27/6 mới đây, ông Lê Bá Nam Anh - Giám đốc chiến lược và Phát triển tại Masan Group thông báo dự kiến WinCommerce sẽ bắt đầu có lợi nhuận ròng dương từ quý II/2024. Tức sau 6 năm kể từ khi về tay Masan Group, hệ thống bán lẻ này đã bắt đầu có lãi.

Theo bà Nguyễn Thị Phương - Tổng Giám đốc WinCommerce, năm nay, doanh thu của chuỗi bán lẻ này dự kiến tăng trưởng từ 8 - 13% so với năm 2023, đạt từ 32.500 - 34.000 tỷ đồng. Tổng Giám đốc WinCommerce cho biết, chuỗi WinCommerce đã hoàn thành giai đoạn tái cơ cấu trong năm 2023, giúp mang đến những cải thiện đáng kể về hiệu quả tài chính. Trong quý 1/2024, doanh thu của WinCommerce tăng trưởng 9% so với cùng kỳ năm ngoái, đạt 7.957 tỷ đồng.

Đáng chú ý, biên lợi nhuận thương mại của chuỗi WinCommerce đã tăng 10% trong khi giá bán sản phẩm vẫn được giữ ở mức cạnh tranh so với các đối thủ trên thị trường. Điều này đã giúp nhóm hàng nhu yếu phẩm của WinCommerce đạt được mức EBIT (mức lợi nhuận trước lãi vay và thuế) dương quý thứ 3 liên tiếp.

Đồng thời, đã có 2.205 cửa hàng thuộc chuỗi WinCommerce có EBIT dương, bà Nguyễn Thị Phương tiết lộ.

Chia sẻ về kế hoạch phát triển năm nay, Tổng Giám đốc WinCommerce nói: “WinCommerce cam kết phục vụ các kênh bán lẻ hiện đại còn nhiều tiềm năng phát triển và thị trường nông thôn chưa được khai thác, duy trì vị trí dẫn đầu về mạng lưới cửa hàng và hướng đến mục tiêu sở hữu hơn 4.000 cửa hàng vào cuối năm 2024".

Trong năm ngoái, chuỗi WinCommerce đã nâng cấp, đổi mới hình thức và triển khai các mô hình kinh doanh phù hợp với từng nhóm khách hàng mục tiêu tại khu vực thành thị và nông thôn.

Bà Nguyễn Thị Phương cũng cho biết, nhờ áp dụng Supra - nền tảng logistics nội bộ, WinCommerce đã tối ưu hoá chi phí logistics và giảm hao hụt hàng hoá. Với 8 tổng kho hàng khô và 8 tổng kho thực phẩm tươi sống, Supra đã giúp gia tăng đáng kể lượng hàng được xử lý qua các trung tâm phân phối, đạt mức 60% so với mức dưới 30% trước khi áp dụng hệ thống quản lý, trong khi vẫn giảm được chi phí đơn hàng.

Bên cạnh đó, việc đẩy mạnh công nghệ trí tuệ nhân tạo (AI) và máy học (ML) đã được áp dụng trong việc vận hành chuỗi WinCommerce từ năm 2022, giúp tối ưu hóa chi phí trong khi tiếp tục tăng doanh thu.

=======================================================

WinMart+ Rural được Masan Group lựa chọn để xây dựng dành riêng cho khu vực nông thôn. Các cửa hàng này có độ nhận diện đơn giản, màu sắc bắt mắt. Hàng hóa bên trong được chọn lọc phù hợp lối sống và khả năng kinh tế, tập trung mạnh vào các chương trình khuyến mãi.

Diện tích các siêu thị này khoảng 80 – 100m2, danh mục gồm hàng hóa nội địa giá rẻ, hoa quả nhập khẩu phân khúc trung bình.

Sau một năm triển khai mô hình mới, trao đổi với chúng tôi mới đây, phía Masan Group thông tin đã chuyển đổi 1.100 cửa hàng WinMart+ khu vực nông thôn sang chi phí thấp trong nửa cuối năm, vượt kế hoạch ban đầu là 676 điểm.

Doanh thu trung bình mỗi cửa hàng WinMart+ nông thôn tăng từ 12,9 triệu đồng/ngày lên 15 triệu đồng/ngày. Tức mỗi tháng trung bình mỗi cửa hàng WinMart+ nông thôn mang về gần 500 triệu đồng doanh thu - con số đáng kể nếu so với các cửa hàng tạp hoá nhỏ lẻ.

Để cạnh tranh với chợ truyền thống và các cửa hàng tạp hoá và chợ truyền thống, WinMart+ khu vực nông thôn được áp dụng chiến lược giá rẻ.

Trong đó, tại WinMart+ ở vùng nông thôn, ngoại thành các địa phương, Masan Group triển khai ụ đảo hero items - trưng bày 100 sản phẩm giá rẻ. Ngoài ra, khách hàng Hội viên WIN còn được mua với giá rẻ hơn 20% các mặt hàng như rau, thịt.

Để bán được giá rẻ tại những khu vực này, theo WinCommerce khâu logistics đóng vai trò quan trọng. Trong đó trợ lực từ đơn vị logistics nội bộ - Supra được thành lập năm 2022.

Hiện hệ thống trung tâm phân phối Supra đang có 10 cụm kho (bao gồm 6 cụm kho khô và 4 cụm kho lạnh). 50% hàng hóa của WinCommerce được vận chuyển thông qua Supra.

Kết quả Supra giúp WinCommerce giảm chi phí vận chuyển 11% đối với cả sản phẩm bảo quản ở nhiệt độ thường và sản phẩm tươi sống nhờ tối ưu hoá lưu lượng hàng hoá.

Ngoài ra, để có giá rẻ WinCommerce cũng tăng thu mua nguồn nguyên liệu địa phương. Trung bình mỗi năm, đơn vị bán lẻ của tỷ phú Nguyễn Đăng Quang thu mua và tiêu thụ 83.000 tấn nông sản địa phương.

Cuối cùng, giá rẻ cho người tiêu dùng nông thôn đến từ các nhãn hàng riêng dựa vào sản phẩm do Masan Consumer sản xuất. Theo WinCommerce, họ phát triển các nhãn hàng riêng đặc trưng có giá thành rẻ hơn từ 10 tới 20% so với các sản phẩm cùng phân khúc trên thị trường.