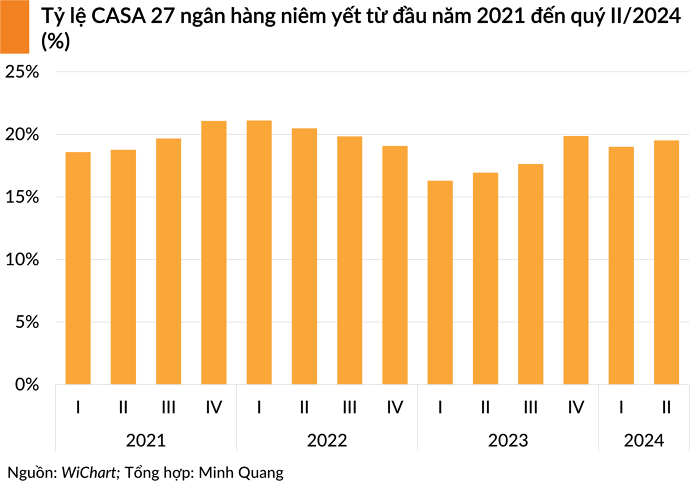

Casa

Để lý giải vì sao VIB lại kỳ vọng cao như vậy với sản phẩm mới này. Cùng nhìn lại chiến lược "Sinh lời tự động" đã giúp Techcombank lấy lại đà tăng trưởng của CASA trong năm qua ra sao.

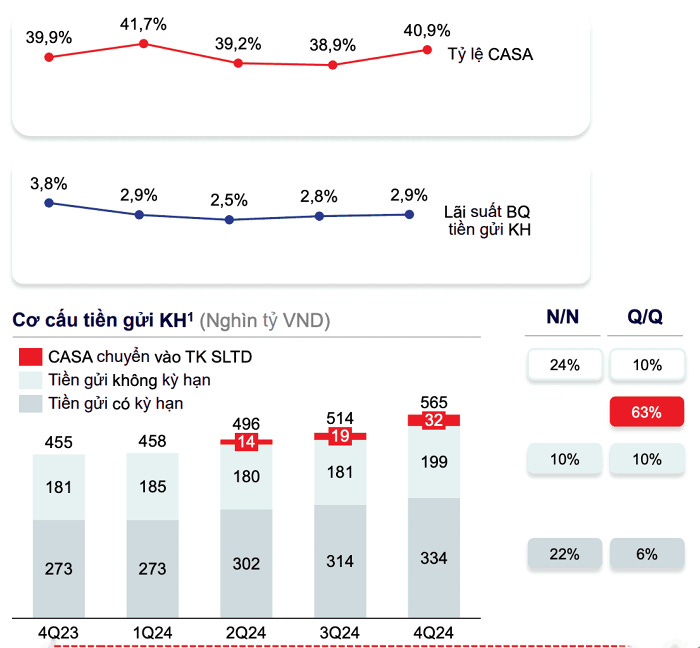

Theo cho biết từ lãnh đạo Techcombank, nhờ tính năng "Sinh lời tự động" cũng như nhiều ưu đãi nâng cao mức gắn kết với khách hàng, số dư CASA của ngân hàng đã tăng cao kỷ lục, đạt 231.000 tỷ đồng, đưa tỷ lệ CASA cuối quý IV cải thiện lên 40,9% sau khi sụt giảm trong hai quý trước đó.

Riêng lượng tiền gửi được chuyển vào tài khoản sinh lời tự động đã đạt 32.000 tỷ đồng vào cuối năm 2024.

Tỷ lệ CASA của Techcombank phục hồi sau hai quý sụt giảm

Chiến lược này cũng đã mang lại cho Techcombank lợi thế to lớn về chi phí vốn khi góp phần duy trì mức lãi suất bình quân tiền gửi ở mức thấp 2,9%/năm, thấp hơn nhiều so với mặt bằng chung chi phí vốn của các ngân hàng.

Ngoài auto-earning, giải pháp thanh toán và thu hộ (dựa trên Phương thức QR247 và tài khoản định danh) cũng mang lại "trái ngọt" cho ngân hàng. Ngân hàng cho biết tệp khách hàng doanh nghiệp nhỏ là hộ kinh doanh sử dụng giải pháp này ghi nhận số dư CASA bình quân cao hơn tới 1,7 lần so với các khách hàng doanh nghiệp nhỏ khác.

Từ vài năm trước, Techcombank cũng đã khá thành công trong việc áp dụng zero-fee trên tài khoản và thu về được lượng CASA lớn. Giải pháp này được mở rộng gần như trên toàn hệ thống ngân hàng sau đó, mang lại trải nghiệm thuận tiện cho người dùng.

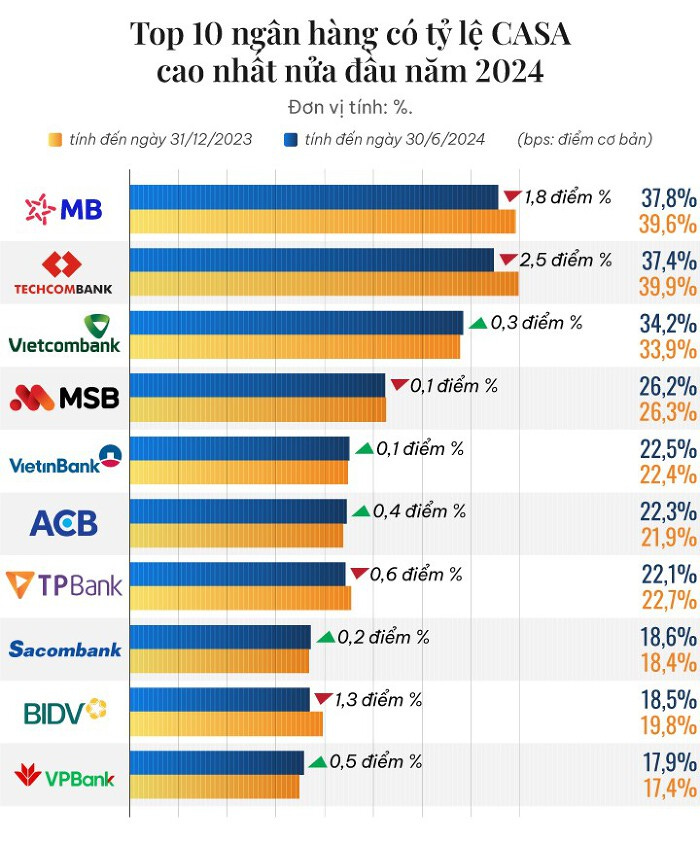

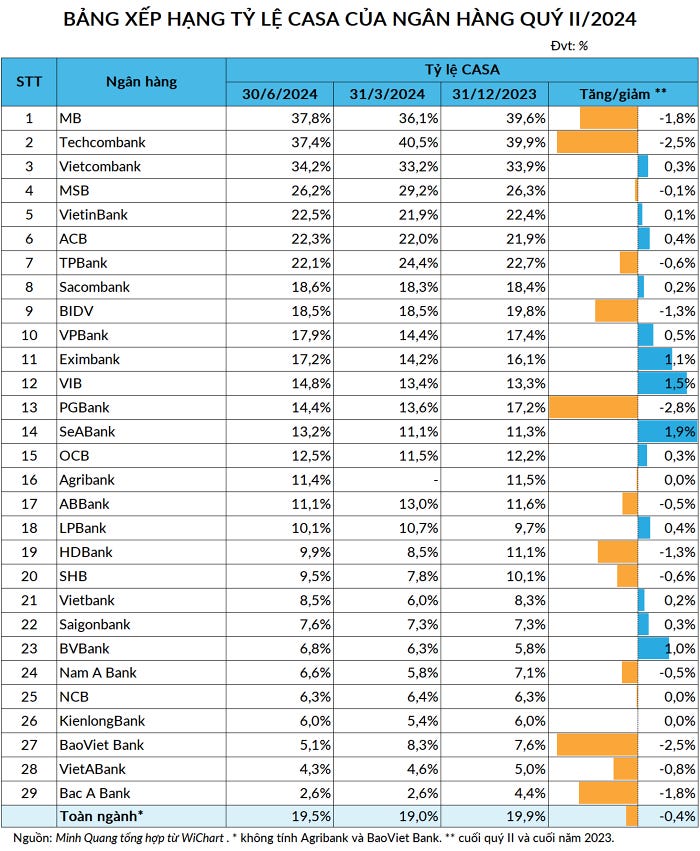

Mặc dù vậy, Techcombank lại không phải là ngân hàng có tỷ lệ CASA cao nhất hiện nay. Theo dữ liệu khách quan từ Wichart, tính đến cuối 2024, MB mới là quán quân về CASA của toàn ngành trong khi Techcombank xếp vị trí thứ hai, tiếp đó là "ông lớn" Vietcombank.

MB và Vietcombank là hai ngân hàng có lợi thế lớn nhờ nguồn tiền gửi khổng lồ của các tập đoàn lớn, nắm trong tay hệ thống chi trả lương, thanh toán lương cho cán bộ, công chức trong nước.

Ngoài những gương mặt kể trên, MSB cũng là ngân hàng có khả năng duy trì tỷ lệ CASA ở mức cao, luôn nằm trong Top 5 về CASA trong những năm trở lại đây. Cuối 2024, tỷ lệ CASA của MSB đạt 25,9%, giảm nhẹ so với cuối năm trước (26,3%).

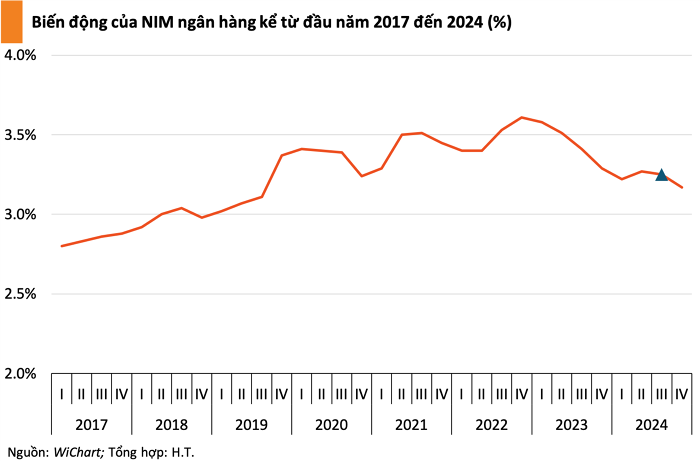

Lý giải cho kết quả này, MSB cho biết chiến lược chuyển đổi số và lấy khách hàng làm trọng tâm được xem là động lực chính tạo nên lợi thế CASA cho ngân hàng. Từ đó giúp cho biên lãi thuần (NIM) của MSB tăng trưởng liên tục trong 4 năm liên tiếp từ 2019 – 2022, có giảm trong năm 2023 và 2024 nhưng vẫn ở mức hiệu quả tốt.

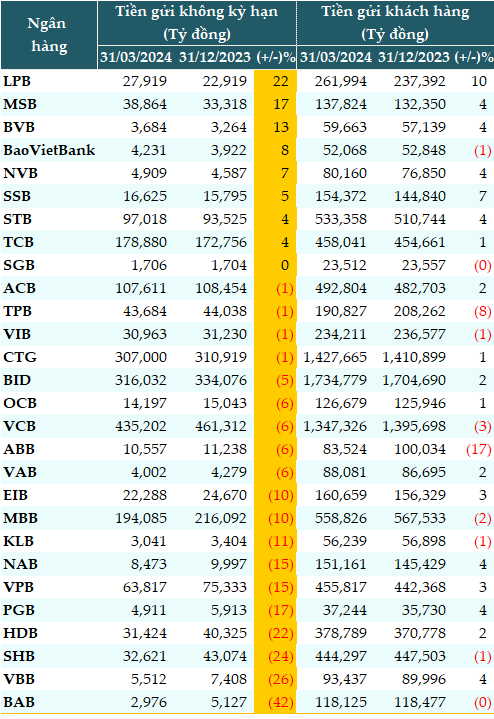

Dữ liệu từ VietstockFinance cho thấy, tính đến 31/03/2024, tổng lượng tiền gửi không kỳ hạn (CASA) tại 28 ngân hàng là hơn 2 triệu tỷ đồng, giảm 4% so với đầu năm.

Có đến 19/28 ngân hàng sụt giảm CASA so với đầu năm, với tốc độ bình quân -12%. BAB là ngân hàng giảm CASA mạnh nhất (-42%), kế đó là VBB (-26%).

Ở chiều ngược lại, các ngân hàng ghi nhận CASA tăng trưởng như LPB (+22%), MSB (+17%), BVB (+13%)...

Lợi thế quy mô giúp cho các ngân hàng quốc doanh dẫn đầu về lượng CASA. Đứng đầu là VCB (435,202 tỷ đồng), BIDV (316,032 tỷ đồng), VietinBank (307,000 tỷ đồng).

MBB dẫn đầu trong nhóm tư nhân (194,085 tỷ đồng), kế đó là TCB (178,880 tỷ đồng) và ACB (107,611 tỷ đồng).

Có thể lý giải lượng CASA sụt giảm do lượng tiền gửi vào ngân hàng sụt giảm hoặc tăng trưởng thấp trong những tháng đầu năm. Thêm vào đó, lãi suất huy động đã ở mức đáy cũng là một phần nguyên nhân làm cho kênh tiền gửi kém hấp dẫn, kéo CASA giảm theo.

CASA tại các ngân hàng tính đến 31/03/2024

(Lưu ý: CASA trong bài chỉ tính trên tiền gửi không kỳ hạn)

Nguồn: VietstockFinance

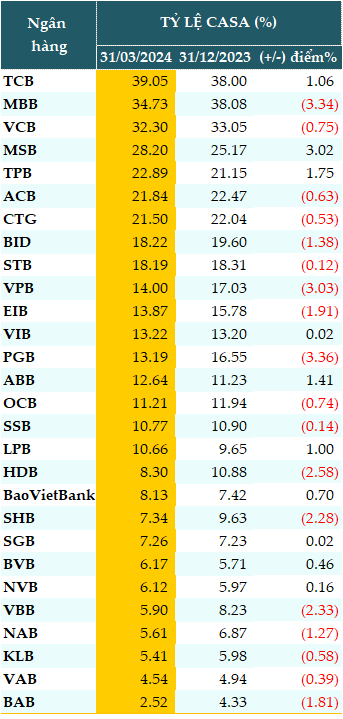

TCB tiếp tục dẫn đầu ngành về tỷ lệ CASA, đạt 39.05%, tăng hơn 1điểm phần trăm so với đầu năm. Kế đó là MBB với 34.73%, dù sụt giảm hơn 3điểm phần trăm. Xếp thứ ba là VCB (32.3%) và thứ tư là MSB (28.2%).

Tại Techcombank, tiền gửi khách hàng trong quý đầu năm đạt 458,041 tỷ đồng. Trong đó, CASA đạt 178,880 tỷ đồng, tăng 2% so với đầu năm. Số liệu từ TCB công bố: tỷ lệ CASA tăng lên mức 40.5%. Động lực tăng trưởng CASA được củng cố thông qua những định vị giá trị độc đáo được ra mắt trong quý như tính năng “Sinh lời tự động” và nền tảng khách hàng thân thiết Techcombank Rewards.

Trước đó, tại ĐHĐCĐ thường niên 2024, Tổng Giám đốc TCB - ông Jens Lottner - từng bày tỏ tham vọng giành lại vị trí dẫn đầu về tỷ lệ CASA. Lãnh đạo TCB chia sẻ, CASA chính là trụ cột quan trọng trong chiến lược của nhà băng đặt ra, với tỷ lệ 55%. Tỷ lệ này hoàn toàn có thể đạt được và khả thi trong năm nay hoặc năm sau.

Là ngân hàng luôn duy trì CASA cao trong suốt 5 năm, đại diện MSB cho biết, tỷ trọng CASA đến từ khách hàng cá nhân và doanh nghiệp vừa và nhỏ (SME) - đây cũng là 2 tệp khách hàng chiến lược của MSB. Tỷ lệ CASA cao tạo tiền đề giúp ngân hàng cải thiện biên lãi thuần (NIM), có thêm điều kiện cạnh tranh về lãi suất cho vay trên thị trường.

Đại diện MSB cho biết, Ngân hàng tiếp tục đặt mục tiêu thúc đẩy tỷ lệ CASA từ nay đến cuối năm, thông qua những tiện ích hấp dẫn hơn cho sản phẩm - dịch vụ, hướng tới mục tiêu chung về tỷ lệ CASA giai đoạn 2023-2027 trong khoảng 35-40%.

Ông Từ Tiến Phát - Tổng Giám đốc ACB - cho biết, theo xu hướng của thị trường, việc tăng lãi suất là điều đương nhiên. Tuy nhiên, ngân hàng phải kiểm soát chặt chẽ, không thể tăng nhanh lãi suất huy động, dẫn đến chi phí vốn tăng lên, làm ảnh hưởng đến tăng trưởng tín dụng. Ngân hàng nào có lượng CASA lớn cũng có lợi thế hơn, giúp điều hòa được chi phí vốn.

Tỷ lệ CASA tại các ngân hàng tính đến 31/03/2024

(Lưu ý: Tỷ lệ CASA trong bài tính theo công thức Tỷ lệ CASA = Tiền gửi không kỳ hạn/Tiền gửi khách hàng) Nguồn: VietstockFinance

To calculate CASA (Current Account Savings Account ratio) and LLR (Loan Loss Reserves) from a bank's quarterly financial statement, you'll need to extract specific data points. Here's how to compute each:

1. CASA Ratio (Current Account and Savings Account Ratio):

The CASA ratio is a measure of the proportion of a bank's deposits that are held in low-cost current and savings accounts. It is calculated using the formula:

CASA Ratio=Total Current Account Deposits+Total Savings Account DepositsTotal Deposits×100\text{CASA Ratio} = \frac{\text{Total Current Account Deposits} + \text{Total Savings Account Deposits}}{\text{Total Deposits}} \times 100CASA Ratio=Total DepositsTotal Current Account Deposits+Total Savings Account Deposits×100

Steps:

Locate the Current Account Deposits, Savings Account Deposits, and Total Deposits in the bank's balance sheet.

These figures are typically found under the "Liabilities" or "Deposits" section.

Add the Current Account Deposits and Savings Account Deposits.

Divide the sum by the Total Deposits.

Multiply by 100 to express as a percentage.

Example:

Current Account Deposits: $500 million

Savings Account Deposits: $700 million

Total Deposits: $2,000 million

CASA Ratio=500+7002000×100=60%\text{CASA Ratio} = \frac{500 + 700}{2000} \times 100 = 60\%CASA Ratio=2000500+700×100=60%

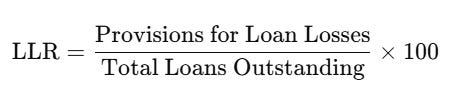

2. LLR (Loan Loss Reserves):

Loan Loss Reserves represent funds set aside by a bank to cover potential losses from defaulted loans. It can be calculated as:

LLR=Provisions for Loan LossesTotal Loans Outstanding×100\text{LLR} = \frac{\text{Provisions for Loan Losses}}{\text{Total Loans Outstanding}} \times 100LLR=Total Loans OutstandingProvisions for Loan Losses×100

Steps:

Find the Provisions for Loan Losses and Total Loans Outstanding in the financial statement.

Provisions for Loan Losses are typically under the "Provisions and Contingencies" or "Non-Interest Expenses" section.

Total Loans Outstanding is found under the "Assets" section, often labeled as "Loans and Advances."

Divide the Provisions for Loan Losses by the Total Loans Outstanding.

Multiply by 100 to express as a percentage.

Example:

Provisions for Loan Losses: $50 million

Total Loans Outstanding: $1,000 million

LLR=501000×100=5%\text{LLR} = \frac{50}{1000} \times 100 = 5\%LLR=100050×100=5%

Practical Tips:

Ensure you're using consistent figures from the same reporting period (e.g., quarterly).

Check the notes to the financial statements for more detailed breakdowns or specific terminology variations.

Some financial statements may not directly label these items. Look for equivalents or consult the bank's financial glossary if terms differ.

Would you like assistance interpreting specific data from a financial statement? If so, feel free to share an example!

4o

You said:

How to check Current Account Deposits in a bank's quarterly financial statement?

ChatGPT said:

ChatGPT

To check Current Account Deposits in a bank's quarterly financial statement, follow these steps:

1. Locate the Deposits Section in the Balance Sheet:

Open the bank's quarterly financial statement.

Navigate to the Balance Sheet section. Look for a heading like Liabilities or Customer Deposits.

2. Find the Breakdown of Deposits:

Banks usually provide a breakdown of their deposits into categories, such as:

Current Accounts (sometimes labeled as Demand Deposits)

Savings Accounts

Term Deposits (e.g., Fixed Deposits, Recurring Deposits)

Other Deposits

3. Look for Current Account or Demand Deposit Data:

Current Account Deposits may be explicitly mentioned under Demand Deposits.

Demand Deposits generally include both Current Account and certain other short-term deposits. If this is the case, the bank may provide a further breakdown.

Check the Notes to Accounts or Schedules for additional details.

4. Use the Notes or Annexures:

If the Balance Sheet does not provide a detailed breakdown, refer to the Notes to Financial Statements. These notes often explain the composition of deposits in greater detail.

Look for terms like Demand Liabilities, Current Account Balances, or similar phrases.

5. Cross-Check Key Figures:

Ensure the total of Current Account Deposits and Savings Deposits aligns with the aggregate Demand Deposits reported in the statement.

Example (Hypothetical Layout in a Statement):

Liabilities Section (Excerpt):

CategoryAmount (in millions)Demand Deposits1,200- Current Account800- Other Demand Deposits400Savings Deposits1,500Time Deposits3,000Total Deposits5,700

Here, Current Account Deposits is explicitly listed as 800 million.

Tips:

Different Terminologies:

Some banks may use regional or regulatory terms like Demand Liabilities, Non-Savings Deposits, etc., for Current Account Deposits.

Annual Reports:

If the quarterly statement is unclear, refer to the most recent annual report for detailed disclosures.

Regulatory Filings:

Public banks often file detailed data with regulatory authorities like the Federal Reserve, RBI, or similar bodies. Check these for additional clarity.